Die Tokenisierung realer Vermögenswerte gilt seit Jahren als eines der meistdiskutierten Versprechen der Blockchain-Technologie – und kaum ein Segment hat zuletzt mehr Aufmerksamkeit erfahren als tokenisierte Aktien. Die Erwartung: Sobald klassische Wertpapiere auf der Blockchain handelbar sind, strömt institutionelles Kapital in die Krypto-Infrastruktur. Kraken-Co-CEO Arjun Sethi setzt dieser Euphorie nun eine strukturelle Bremse entgegen.

Was Kraken-Co-CEO Sethi tatsächlich sagte

Sethi machte in einem aktuellen Statement deutlich, dass tokenisierte Aktien die institutionellen Schleusen nicht über Nacht öffnen werden – ein Bild, das in der RWA-Debatte gerne bemüht wird. Statt großer US-Finanzinstitute kämen die frühen Nachfrager derzeit aus zwei klar umrissenen Segmenten: Fintech-Unternehmen und Nutzer in Schwellenländern, wo der Zugang zu liquiden Aktienmärkten traditionell eingeschränkt ist.

„Won’t open the floodgates for institutions overnight.“

Das ist keine Absage an das Konzept – sondern eine Kalibrierung des Timings. Sethi beschreibt damit einen Markt, der wächst, aber anders als erwartet: von unten nach oben, von der Peripherie zur Mitte, nicht umgekehrt. Für Kraken als Börse mit klaren Ambitionen im institutionellen Derivate-Segment ist das eine bemerkenswert offene Einschätzung der eigenen Marktlage.

Bitcoin Hyper – Was steckt hinter dem Projekt und lohnt sich der Einstieg?

Warum die Institutionen noch zögern – und das seine Gründe hat

Die strukturellen Hindernisse sind bekannt, aber hartnäckig. Legacy-Verwahrungssysteme großer Finanzinstitute sind nicht für tokenisierte Assets ausgelegt – KYC-Silos, unterschiedliche regulatorische Anforderungen je nach Jurisdiktion und fehlende Prime-Broker-Infrastruktur für digitale Wertpapiere bremsen die Skalierung. Daniel Schmidt von der Boston Consulting Group schätzte in einem Interview im April 2025, dass diese Systemreibung eine institutionelle Skalierung um zwei bis drei Jahre verzögern dürfte.

Hinzu kommt das regulatorische Bild in den USA: Die SEC hat zwar Grayscales tokenisierte Fonds-Einreichungen genehmigt, direkte Equity-Tokenisierungsanträge zweier Startups aber zuletzt mit Verweis auf Anlegerschutzbedenken abgelehnt. Das signalisiert, dass der Weg für tokenisierte Einzelaktien im größten Kapitalmarkt der Welt noch nicht frei ist – und genau dort sitzen die großen institutionellen Adressen, auf die der Markt wartet.

Besonders auffällig ist der Kontrast zu Europa: Die SIX Digital Exchange in der Schweiz handelt seit September 2023 tokenisierte Aktien – darunter Nestlé-Anteile – und hat das Angebot mittlerweile auf über 20 Instrumente ausgeweitet. Die regulatorische Infrastruktur unter dem DLT-Pilotregime der EU gibt institutionellen Akteuren in Europa ein klareres Spielfeld als in den USA.

RWA-Markt wächst – aber nicht dort, wo es zählt

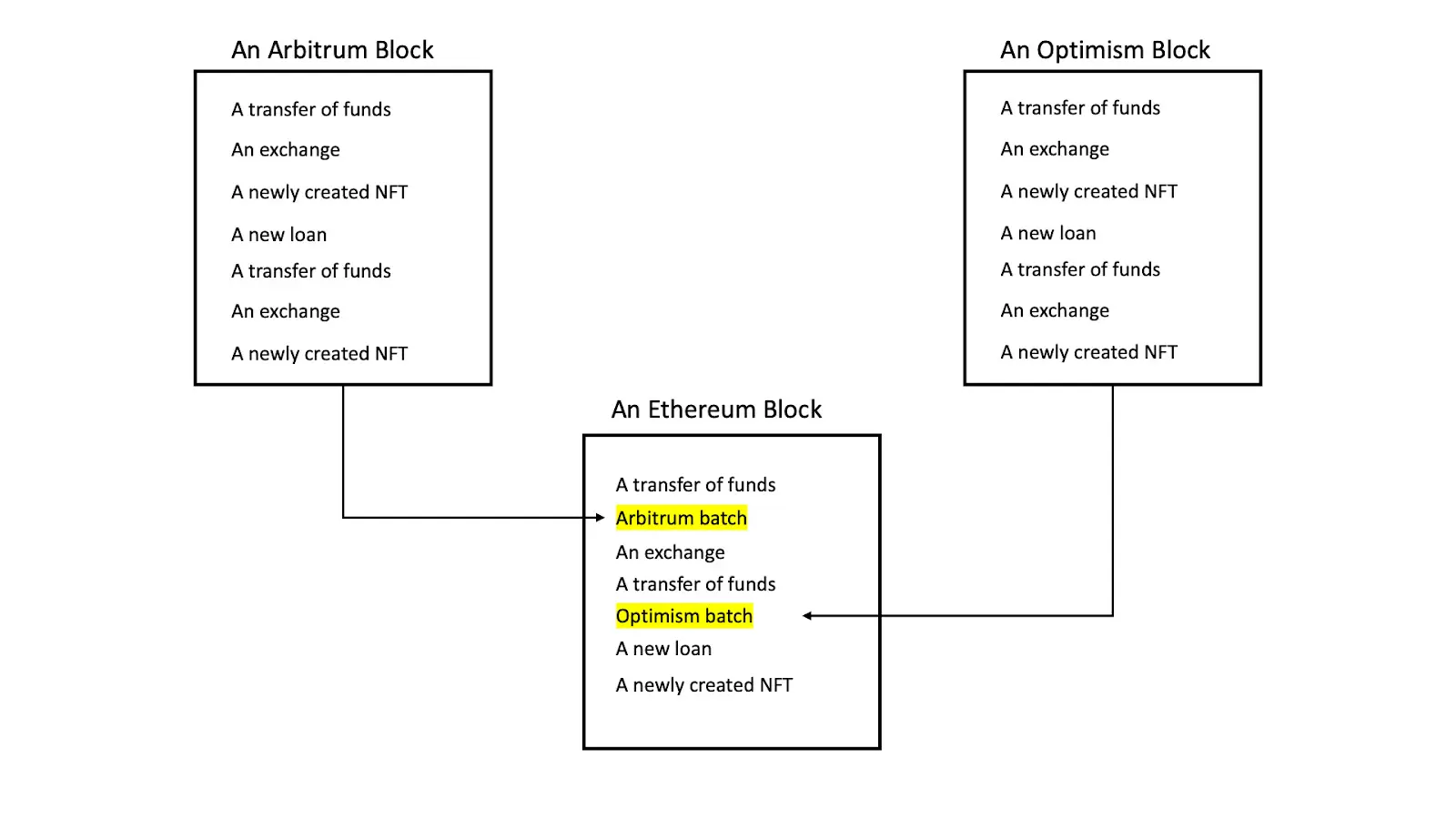

Das Gesamtbild des RWA-Sektors erzählt eine Geschichte von beeindruckendem Wachstum mit ungleicher Verteilung. BlackRocks tokenisierter Geldmarktfonds BUIDL auf Ethereum verwaltete bis Q1 2025 über 500 Millionen US-Dollar – ein Meilenstein, der zeigt, dass TradFi-Schwergewichte prinzipiell tokenisieren können. Doch Geldmarktfonds sind keine Aktien: Sie sind regulatorisch einfacher, renditestabil und für institutionelle Anleger operativ vertrauter. Wie weit die Tokenisierung im institutionellen Segment tatsächlich vorangeschritten ist, zeigt auch das DTCC-Engagement – aber eben konzentriert auf Fonds- und Settlement-Infrastruktur, nicht auf Aktien-Token.

Robinhood hat mit seiner Arbitrum-basierten Layer-2-Lösung für EU-Nutzer bis Q1 2025 bereits 1,5 Millionen Trades in tokenisierten US-Aktien verbucht – ein starkes Signal, dass Retail-Nachfrage in regulierten Märkten vorhanden ist. Die Nutzerbasis ist allerdings genau das, was Sethi beschreibt: technikaffine Einzelanleger und Fintech-Plattformen, nicht institutionelle Asset Manager mit dreistelligen Milliardenportfolios.

Die BCG schätzt, dass der globale Markt für tokenisierte Assets bis 2030 auf 16 Billionen US-Dollar anwachsen könnte, mit Aktien als einem der größten Teilsegmente. Doch der Weg dorthin verläuft über Infrastrukturaufbau, nicht über spontane Adoption – während die Wall Street gleichzeitig beginnt, eigene Krypto-Infrastruktur aufzubauen, verschiebt sich der Wettbewerb um institutionelle Kunden fundamental.

Was Anleger jetzt wissen sollten

Sethis Einschätzung ist kein Rückzieher – sie ist eine Neujustierung der Erwartungskurve. Für Anleger, die auf einen RWA-getriebenen Marktschub spekulieren, bedeutet das: Der Katalysator kommt, aber nicht als Schock, sondern als gradueller Aufbau. Die Segmente, die zuerst skalieren werden, sind Schwellenländer-Fintech und reguliertes Retail in Europa – nicht US-Pensionsfonds oder Hedgefonds.

Das verändert die Bewertungslogik für RWA-Protokolle und die zugehörige Infrastruktur: Wer auf kurzfristige institutionelle Zuflüsse gesetzt hat, muss den Zeithorizont neu kalibrieren. Wer langfristig in Infrastruktur investiert, die Settlement, Verwahrung und Compliance für tokenisierte Aktien löst, dürfte besser positioniert sein – denn genau dort entsteht der eigentliche Engpass.

Ausblick: Graduelle Adoption als strukturelles Muster

Die Frage ist nicht mehr ob tokenisierte Aktien institutionell werden – sondern wie viele Infrastrukturschichten davor noch aufgebaut werden müssen. Sethi benennt damit ein Muster, das der Krypto-Markt aus anderen Zyklen kennt: Technologie ist bereit, bevor Regulierung und Systeme folgen können. Der ECB-Pilot zur tokenisierten Aktien-Abwicklung mit der Schweizer SIX, für Mitte 2026 erwartet, wird ein früher Gradmesser sein, wie nah Europa an echte institutionelle Skalierung herankommt.

Bis dahin gilt: Der RWA-Sektor wächst real – nur eben im Tempo regulierter Infrastruktur, nicht im Tempo von Krypto-Narrativen.

Die besten Krypto-Presale Coins mit 100x-Potenzial für 2026 im Überblick – jetzt mehr erfahren!

Bitcoin Hyper: Innovative Layer-2-Lösung für Bitcoin

- Extrem niedrige Gebühren – ideal für Mikrozahlungen

- Blitzschnelle Bitcoin-Transaktionen dank Layer-2-Technologie

- Bitcoin meets DeFi: Staking, DEX, Smart Contracts

{kind=link}

Fragen und Antworten

Sie haben eine Frage? Unser Experten-Panel beantwortet gerne Ihre Fragen.