Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.

Robo Advisors, oder auch digitale Vermögensverwalter, erfreuen sich immer mehr an Beliebtheit. In Deutschland gibt es Robo Advisors seit 2014 und werden von immer mehr Menschen in Anspruch genommen. Dank Algorithmen und neuester Technologie kann man so sein Kapital investieren, ohne viel Zeitaufwand zu betreiben.

Sowohl Großbanken als auch Startups nutzen die Software, um Kunden ein langfristiges Investment zu bieten. Als Anleger fragt man sich aber: Was genau ist ein Robo Advisor und wie funktinieren diese? Welcher ist der beste Robo-Advisor? Wie sieht es mit Robo Advisor in Deutschland aus?

Wir haben uns die 5 besten Robo Advisor herausgesucht – mehr dazu nun in unserem Robo Advisor Performance Vergleich.

Ein Robo-Advisor ist im Endeffekt nichts anderes als eine internetbasierte Software, die eine Unterstützung darstellt, wenn der Anleger nach einer Geldanlage Ausschau hält oder sich bereits für ein Produkt entschieden hat, das sodann immer wieder bedient werden muss.

Robo Advisors werden fast immer von Anbietern betrieben, die sich im Bereich der Finanztechnologie aufhalten – hier spricht man heutzutage auch gerne von „Fintechs“. Jene junge Firmen, die sodann die Möglichkeit anbieten, die Hilfe eines Robos in Anspruch zu nehmen, versuchen natürlich Kunden zu gewinnen, die in weiterer Folge so online Geld investieren, wie das der Roboter vorgeschlagen hat.

In der Regel verfolgt man hier eine passive Investitionsstrategie – vorwiegend empfiehlt der Roboter nämlich börsengehandelte Indexfonds. Dabei handelt es sich um „Exchange Traded Funds“, also kurz: ETFs, die nicht nur kostengünstig sind, sondern zudem auch ausgesprochen ungefährlich.

Jedoch arbeiten nicht nur junge Unternehmen mit Robotern – auch renommierte Banken, die schon seit Ewigkeiten am Markt sind, bieten immer wieder die Dienste der Robos an. Somit kann man auch behaupten, die Zukunft sei gesichert – spätestens dann, wenn die Robos auch dann überzeugen, wenn es einmal ein Börsenbeben gibt, besteht natürlich auch die Gefahr, dass der Mensch als Berater abgelöst wird. Denn man muss schon sagen, dass es von Vorteil sein kann, wenn man sich nicht von seinen Gefühlen leiten lässt.

Noch gab es aber kein gravierendes Börsenbeben, sodass auch nicht gesagt werden kann, wie Robos reagieren, wenn es wirklich einmal steil nach unten geht.

Das Wichtigsten Robo Advisor Infos in Kürze

Der Robo Advisor kümmert sich um die gesamte Anlagenverwaltung. Deshalb ist er für einen Anfänger ideal. Ein Robo Advisor erstellt und verwaltet ein geeignetes Wertpapierportfolio auf der Grundlage der Informationen des Anlegers. So passt er sich auf die individuellen Bedürfnisse des Nutzers an.

Der Robo Advisor ist ein Vermögensverwalter, der auf Algorithmen basiert. Er kümmert sich objektiv und automatisch um Ihre Finanzanlagen. Dabei verwendet er Algorithmen, die in der Regel für Investitionen in Indexfonds (ETFs) verwendet werden.

Mit dem Robo Advisor Kryptowährung zu kaufen ist kostensparend. Ein guter Crypto Robo Advisor kostet oft weniger als 1 % des Anlagebetrages pro Jahr und ist dementsprechend günstiger als eine herkömmliche Vermögensverwaltung.

Für wen eignen sich Robo Advisor?

Robo Advisor eignen sich für alle diejenigen, die er Geld maschinell unterstützt anlegen möchten, um von allen Vorteilen dieser Technik zu profitieren. Die können z.B. sein, dass man alle menschlichen Komponenten in der Entscheidungsfindung völlig ausschaltet, und damit ganz objektiv an die Sachen herangehen kann. Oder z.B. der Fakt, dass ein Robo Advisor einen die jährliche oder sogar monatliche Arbeit des sogenannten Rebalancings abnimmt. Das bedeutet, dass manche Robo Advisor völlig selbständig für einen Aktien kaufen und verkaufen können, um das Portfolio immer auf dem optimalen selbstgewählten Verhältnis aus Risiko und Potential zu halten.

Generell lässt sich sagen, dass Robo-advisor nicht für einen ganz spezifischen Typ von Anleger gemacht sind, sondern von vielen Gruppen genutzt werden können. Meistens geht es um Zeitersparnis oder zusätzliche Erkenntnisse.

Wie funktionieren Robo Advisor?

Robo Advisor übernehmen die digitale Vermögensverwaltung für Kunden. Anhand von ausgefüllten Fragebögen des Kunden analysiert die zugrundeliegende Software den Risikotyp und die passende Anlageklasse. Diese wird dem Kunden vorgeschlagen – sollte er dies akzeptieren, wird diese dann auch vom Robo Advisor umgesetzt.

Beim Bestimmen des Risikotypes wird der Kunde aufgefordert, wahrheitsgetreu Angaben zum eigenen Vermögen und erträglichen Verlusten anzugeben. Je nach Robo Advisor sind die bereitgestellten Fragebögen unterschiedlich lang. Somit wird ermittelt, wie viel Kapital der Kunde investieren möchte und wie viel Risiko er bereit ist einzugehen.

Robo Advisor Performance: Anhand dieser Fragebögen analysiert die Software dann, welchesAsset und welche Anlageklasse für den Kunden in Frage kommen. In der Regel bieten Robo Advisor ETF an. Es gibt jedoch auch andere Anlagen, wie beispielsweise Aktien, Anleihen, Immobilien oder auch Rohstoffe Je nach Risikotyp erhält man als Kunde ein Portfolio, welches aus verschiedenen Assets besteht.

Im Anschluss erhält der Kunde dann die vom Robo Advisor vorgeschlagene Anlagestrategie und kann diese entweder ändern oder einfach zustimmen. Wenn alles passt, setzt die Software die Anlagestrategie technisch um. Zunächst wird ein Depot im Auftrag des Kunden eröffnet. Im Anschluss sucht der Robo Advisor die besten ETFs (Aktienfonds) für den Kunden heraus und entscheidet sich dann zum Kauf oder Verkauf.

Welche unterschiedlichen Arten Robo Advisor gibt es?

Grundsätzlich kann man die verschiedenen Robo Advisor in aktive und passive Versionen einteilen. Genauer gesagt bedeutet hier aktiv, dass der Robo Advisor mit Hilfe von Algorithmen und mathematischen Modellen in festen Zeitabständen immer wieder selbst entscheidet, ob gewisse Anteile verkauft und andere Anteile zugekauft werden sollten.

So erklärt sich auch der Name “Aktiv”, da hier aktiv Handelsorders durchgeführt werden, was natürlich auch mit Kosten verbunden ist. Normalerweise findet die Umschichtung bzw. das Rebalancing zwischen den Anlagekategorien statt, so kann es z.B. sein, dass bei starker Volatilität durch den Advisor einige Aktien verkauft werden und stattdessen stärker in Anleihen investiert wird.

Der passive Robo Advisor folgt einem anderen Ansatz. Hier wird am Anfang mit den geforderten Eingaben ein gutes Risikoniveau ausgerechnet, welches dann die Verteilung von passiven Anlageprodukten regelt. Das bedeutet, dass der Robo Advisor in diesem Fall das Geld hauptsächlich oder sogar ausschließlich in sogenannten Exchange Traded Funds oder auch ETFs anlegt, was ermöglicht, dass selten umgeschichtet werden muss. Ist es doch einmal der Fall, hilft hier auch der Advisor weiter, dennoch geschieht die Umschichtung nie selbstständig, sondern ist immer nur eine Empfehlung an den Nutzer.

Eine weitere Art von Robo Advisorn stellen die sogenannten Trading Bots dar, welche jedoch vor allem für Spekulationen auf dem Krypto Markt verwendet werden. Mit Hilfe von künstlicher Intelligenz versprechen Anbieter, dass noch genauere Trading-Empfehlungen erstellt werden können und die hohe Volatilität der Kryptomärkte zu Gunsten der User für potenziell besonders hohe Gewinnmargen genutzt werden kann.

Was ist der beste Robo Advisor für ETFs?

Die Wahl eines Bitcoin Robo Advisors für die Investition in den Aktienmarkt ist eine sehr wichtige Entscheidung, die sorgfältig getroffen werden sollte. Um sich für eine Plattform zu entscheiden, sollten die Bedürfnisse und Anforderungen eines jeden Anlegers individuell betrachtet werden. Viele Faktoren spielen dabei eine Rolle. Für uns ist Libertex die beste Crypto Robo Advisor Alternative, da die Vielzahl an Optionen und Werkzeuge verschiedenste Bedürfnisse der Nutzer erfüllt. Da er stark individualisierbar ist, ist er einer der besten auf dem Markt.

Zu den Vorteilen von Libertex gehören unter anderem die rechtlichen Rahmenbedingungen, die er erfüllt. Somit bietet der Bitcoin Robo Advisor ein zusätzliches Maß an Sicherheit für die Transaktionen der Benutzer auf seiner Plattform. Darüber hinaus verfügt Libertex über eine intuitive und leicht verständliche Benutzeroberfläche. Deshalb macht dieser Crypto Robo Advisor das Investieren auf den Kapitalmärkten zu einer besonders angenehmen Erfahrung.

Außerdem bietet der Robo Advisor Libertex auch den Handel mit Aktien und ETFs ohne Verwaltungsgebühren an. Dieser Vorteil ist entscheidend, da Anleger so das Beste aus ihrem verfügbaren Kapital auf dem Aktienmarkt herausholen können.

Was ist der beste Robo Advisor für Kryptowährungen wie z.B. Bitcoin?

Libertex bietet auch Marktportfolios im Bereich der Kryptowährungen an. Dadurch können Sie mit dem Robo Advisor Kryptowährung kaufen und in diesem speziellen Markt investieren. Der Crypto Robo Advisor bietet eine große Auswahl an Kryptowährungen für Anleger.

Das Portfolio wird von dem Robo Advisor in regelmäßigen Abständen automatisch angepasst und ermöglicht die gleichzeitige Anlage in mehrere Marktwerte.

84 % der Privatanlegerkonten verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

Was für eine Rendite kann man beim Robo Advisor erwarten?

Da die meisten Robo Advisor stark mit ETFs arbeiten, liegt auch die erwartete Rendite ungefähr im Bereich großer ETFs und der allgemeinen Marktrendite. Je nachdem welche Einstellungen man im Robo Advisor wählt, ist es natürlich auch möglich, mit einem größeren Risiko mehr Rendite zu erzielen oder bei einem geringen Risiko und einer geringen Volatilität auch eine geringere Rendite zu erhalten.

Eine Rendite von ungefähr 5% pro Jahr sollte sich mit den meisten digitalen Vermögensverwaltern mit relativer Leichtigkeit erzielen lassen. Das stellt aber natürlich nur einen Durchschnitt dar, da hier mit Anlageprodukten an der Börse gearbeitet wird, kann der Gegenwert in einem Jahr auch mal um 10% fallen und in einem anderen wieder um 15% steigen. Die Durchschnittsrendite erreicht man erst nach einem relativ langen Anlagezeitraum von vielleicht fünf bis zehn Jahren.

Ist mein Geld bei einem Robo Advisor sicher?

Wie sicher das eigene Geld bei einem Robo Advisor ist, kommt darauf an, welchen Robo Advisor man einsetzt. Wenn einen Robo Advisor aus Deutschland kommt, oder aus vielen anderen Staaten der EU, dann ist das eigene Guthaben im Normalfall bis zu 100.000 EUR über eine Einlagensicherung geschützt. Diese Regelung greift, sollte der Vermögensverwalter pleite gehen.

Über bereits investierte Werte in Form von Aktien muss man sich im Normalfall auch keine Sorgen machen. Diese werden unabhängig vom Robo Advisor aufbewahrt und gelten als sogenanntes Sondervermögen, das im Insolvenzfall nicht in die Insolvenzmasse einfließt und vollständig dem Kunden gehört.

Wenn es bei dieser Frage allerdings um die allgemeinen Risiken bei der Geldanlage bei einem Robo Advisor geht, so ist dieser Prozess natürlich nicht völlig risikolos, da hier in Aktien investiert wird. Natürlich kann es immer wieder zu Kursverlusten kommen und auch die vorgeschlagenen Rendite Werte sind nur eine grobe Schätzung, da niemand die zukünftige Robo Advisor Performance eindeutig vorhersagen kann.

Insgesamt muss man aber sagen, dass eingezahltes Geld, investiertes Geld und Aktien auch selbst hier relativ gut geschützt sind. Risiken werden durch die Robo Advisor normalerweise breit gestreut und durch Investment auf der ganzen Welt, ist man nicht von einer einzelnen Volkswirtschaft abhängig. Wir glauben, dass Robo Advisor eine der besten Methoden zum einfachen Vermögensaufbau sind.

Wie viel muss investiert werden?

Aufgrund der Tatsache, dass es immer mehr Robo-Anbieter gibt, sinkt natürlich auch die Mindesteinlagensumme. Denn wenn die Zahl der Anbieter steigt, so verbessern sich auch in weiterer Folge die Konditionen – der Markt ist aktuell derart heiß umkämpft, sodass man, verglichen mit der Zeit, als gerade einmal die ersten Roboter auf den Markt kamen, heute schon Anbieter nutzen kann, die gar keine Mindestanlagesumme vorschreiben. Waren es vor Jahren noch durchschnittlich 5.000 Euro, die als Mindesteinlage investiert werden mussten, so spielt das heute aber überhaupt keine Rolle mehr.

In der Regel genügen für einen Sparplanetwa 50 Euro/Monat, sofern die Dienste eines Roboters in Anspruch genommen werden sollen. Der Umstand, dass es oft gar keine Mindestanlagesumme gibt oder man bereits einen Sparplan mit 50 Euro/Monat bedienen kann, lockt natürlich auch Anfänger an, die sich bislang noch nie mit dem Thema auseinandergesetzt haben. Warum auch nicht?

Die aktuelle Niedrigzinspolitik, die von der Europäischen Zentralbank verfolgt wird, scheint in naher Zukunft nicht beendet zu werden – es braucht also Alternativen, sofern man wieder gewinnbringend sein Geld anlegen möchte.

Die unterschiedlichen Service-Stufen eines Robo-Advisors im Überblick

Entscheidet man sich für einen Robo-Advisor, so sollte man im Vorfeld überprüfen, welche Aufgaben vom Roboter übernommen werden. Der Grad der sogenannten „Arbeitsabnahme“ kann nämlich ordentlich schwanken – während einige Roboter die gesamte Vermögensverwaltung übernehmen, gibt es auch Robos, die nur als Tippgeber fungieren.

Die vollständige VermögensverwaltungEs werden Änderungsvorschläge gemachtDer Robo-Advisor als Tippgeber

Die vollständige Vermögensverwaltung

Der Anleger richtet das Depot zu Beginn beim auserwählten Anbieter ein. In weiterer Folge werden vom Robo-Advisor alle Anpassungen vorgenommen, die auf Basis der vom Anleger getätigten Einstellungen basieren. Das heißt, das Programm kauft oder verkauft eigenständig. Aus diesem Grund werden diese Roboter auch von der Bundesanstalt für Finanzdienstleistungsaufsicht (kurz: BaFin) überwacht.

Es werden Änderungsvorschläge gemacht

Das Depot wird vom Robo-Advisor betraut, jedoch muss der Anleger zustimmen, bevor es zu Änderungen kommt. Denn während bei der vollständigen Vermögensverwaltung automatisch gekauft wie auch verkauft wird, benötigt der Robo-Advisor hier aber noch die Zustimmung des Anlegers.Erst dann, wenn der Anleger zugestimmt hat, kann der Robo-Advisor weitere Schritte setzen.

Der Robo-Advisor als Tippgeber

Mitunter kann es auch sein, dass der Anleger selbst nach einem Fonds suchen muss. Der Robo-Advisor ist hier nämlich nur der Tippgeber – er empfiehlt, setzt aber keine Schritte. Das heißt, der Anleger hat in Wahrheit nur einen elektronischen Berater an seiner Seite, muss jedoch selbst Käufe wie Verkäufe tätigen. In diesem Fall kann der Robo-Advisor als Kontrollorgan verstanden werden.

Welche Kosten entstehen bei der Nutzung eines Robo-Advisors?

Befasst man sich mit den Kosten, so wird man relativ schnell zu dem Ergebnis kommen, dass die Robos mitunter gar nicht so teuer sind, wie man das zu Beginn vielleicht vermuten würde. Das liegt, wie bereits erwähnt, auch wohl daran, dass es immer mehr Anbieter gibt und man jetzt mit dem Preis runtergehen musste.

Aktuell belaufen sich die Kosten, die für den Robo-Service anfallen, bei rund 0,15 Prozent des veranlagten Betrages. Jedoch können die Gebühren – natürlich abhängig vom Anbieter – pro Jahr auch um 1,0 Prozent steigen.

Hinweis: Die Anlagesumme spielt immer eine wesentliche Rolle – je höher die Summe, umso steiler können die laufenden Kosten steigen. Zudem darf man nicht außer Acht lassen, dass es auch bei einigen Anbietern eine Gewinnbeteiligung gibt. Das heißt, hier wird ein Teil vom Gewinn abgezogen – die Höhe der Beteiligung ist ebenfalls wieder vom Anbieter abhängig.

Die laufenden Kosten, die Jahr für Jahr zu bezahlen sind, belaufen sich bei durchschnittlich 0,50 Prozent. Zudem darf man nicht außer Acht lassen, dass auch noch weitere Kosten für das Anlageprodukt entstehen können – bei einem ETF, also einem börsengehandelten Indexfonds, sind das mitunter 0,2 Prozent bis 0,4 Prozent/Jahr. Dabei handelt es sich um Kosten, die noch hinzugerechnet werden müssen.

Servicekosten

0,15 Prozent

Gewinnbeteiligung

variabel

Laufende Kosten

0,5 Prozent

Produktkosten, z.B. EFT-Kosten

0,2 Prozent bis 0,4 Prozent

Wer den Dienst des Robo-Advisors in Anspruch nimmt, der sollte also im Vorfeld Informationen einholen, wie hoch die Gebühren ausfallen können. Denn man darf nicht vergessen, dass die Gebühren immer an den Gewinnen nagen – achtet man hier darauf, dass keine oder nur sehr geringe Gebühren anfallen, bleibt auch der Gewinn, zumindest zu großen Teilen, verschont.

Worin wird das Geld des Anlegers angelegt?

Wenn das Geld schon einem Roboter anvertraut wird, so will man als Anleger natürlich wissen, in welche Anlageklassen das Geld gesteckt wird.

In der Regel setzt der Robo-Advisor auf kostengünstige ETFs (daher werden diese oft Robo Advisor ETF genannt)

Mitunter gibt es auch Robos, die das Geld in reine Aktienfonds.

Wahlweise kann auch in Rohstoffe investiert werden.

Die Vorschläge, die der Robo-Advisor macht, hängen natürlich immer davon ab, wie chancenorientiert der Anleger ist.

Warum schlagen Roboter verstärkt ETFs vor?

Exchange Traded Funds, also börsengehandelte Indexfonds, bilden einen bestimmten Börsenindex nach – so etwa den deutschen DAX, den MSCI World oder auch den Dow Jones. Das Vorgehen, das hier verfolgt wird, ist passiv. Das heißt, man benötigt keinen Fondsmanager, der besser als der Markt sein will. Das ist auch der Grund, warum es sich um ein ausgesprochen günstiges Modell handelt – die jährlichen Kosten liegen, pro Jahr, bei gerade einmal 0,25 Prozent. Bei einem aktiv gemanagten Fonds betragen die Kosten um die 1,5 Prozent, in gravierenden Fällen sogar um die 2 Prozent.

Tipp: Möchte man im Vorfeld wissen, welche Anlageklassen überhaupt zur Verfügung stehen, so lohnt es sich, wenn man einen Blick auf die Homepage des Anbieters wirft. Hier wird man mit Sicherheit eine Übersicht finden. In unserem Robo Advisor Vergleich haben wir festgestellt, dass die meisten Anbieter ein breit gefächertes Sortiment an Anlageklassen für Kunden anbieten.

Zu beachten ist, dass es beim Anlagehorizont natürlich deutliche Unterschiede gibt. Einige Robots setzen vorwiegend auf den börsengehandelten Indexfonds. Hier wird also nur in ETFs investiert. Andere Finanzdienstleister stellen auch andere Produkte zur Verfügung. Hier entwickelt der Robo-Advisor, aufgrund künstlicher Intelligenz und auch mathematischer Algorithmen, aktive Strategien. Das heißt, der Robo-Advisor kauft oder empfiehlt, aufgrund diverser Prognosen, bestimmte Aktien.

Ein paar wenige Robots gehen sogar einen Schritt weiter – hier hat man sich auf Einzeltitel spezialisiert. An dieser Stelle muss aber erwähnt werden, dass man nur einen geringen Prozentsatz seines Vermögens in einzelne Aktien, also sogenannte Einzeltitel, stecken sollte. Empfehlenswert sind Investments in ETFs – diese sind einerseits erfolgversprechender und andererseits auch kostengünstiger.

Anhand welcher Kriterien erfolgen die Empfehlungen?

Wie bereits erwähnt, bestimmen Robo Advisor in allererster Linie den Risikotyp des Anlegers, wie viel Kapital er bereit ist einzugehen und wo dessen Verlustgrenzen liegt. Daraufhin empfiehlt der Robo Advisor den Kunden eine passende Anlagestrategie, die entweder akzeptiert oder geändert werden kann.

Manche Robo Adisor unterscheiden sich darin, dass aktive Robo Advisor zusätzlich von technischen Analysten überwacht und gesteuert werden. Sprich, hierbei wird darauf geachtet, dass bei der Anlagestrategie im Laufe der Zeit die Verlustwerte nicht überschritten werden. Bei passiven Robo Advisors bleibt die Anlagestrategie jedoch vorhanden. Hier findet jedoch meist einmal jährlich ein sogenanntes Rebalancing statt.

Die BaFin empfiehlt, dass man sich mit dem Anlagemodell, das sich hinter dem Robo-Advisor befindet, jedoch ganz genau auseinandersetzt. Hier geht es also auch darum, hinter die Kulissen zu blicken, damit man keine bösen Überraschungen erleben muss. Das heißt, man sollte zu Beginn einmal die Anlagestrategie hinterfragen.

Versteht man, wie der Algorithmus funktioniert?

Weiß man, welche Konsequenzen sich daraus für das Geld und die Anlage ergeben können?

Ist deutlich, welche Chancen und Risiken bestehen?

Ist das Anlageziel, das von Seiten des Anlegers verfolgt wird, aber ausgesprochen komplex, so ist es ratsam, wenn man einen menschlichen Finanzberater kontaktiert. In diesem Fall könnte der Robo-Advisor nämlich durchaus an seine Grenzen stoßen.

Was versteht man unter Rebalancing?

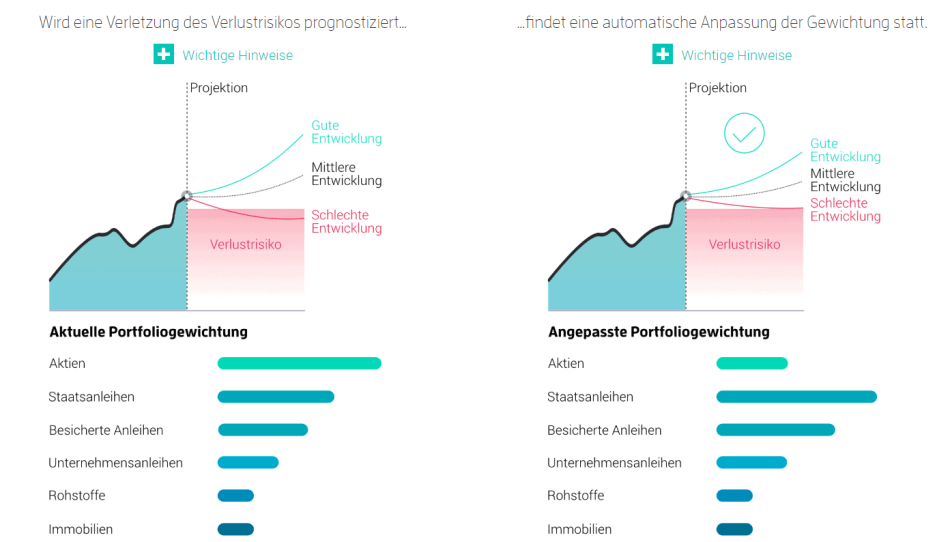

Bei fast allen passiven Robos gibt es ein einmal im Jahr stattfindendes Rebalancing. Das heißt, hier prüft der Robo Advisor, ob die Aufteilung der Geldanlage noch immer der Risikobereitschaft des Anlegers entspricht. Zudem kann auch ein etwaiges Übergewicht eines bestimmten Fonds ausgeglichen werden. Stellt der Robo-Advisor also im Zuge der Überprüfung fest, dass der Aktienanteil im Depot zu hoch für die gewählte Risikobereitschaft ist, so wird das Depot in weiterer Folge ausgeglichen, sodass der – beispielsweise – Anleiheanteil wieder steigt, damit automatisch der Anteil der Aktien sind.

Robos mit einer komplexen Technologie, so etwa aus dem Hause Whitebox oder Scalable Capital, achten auch auf die Marktentwicklung und passen das Anlageportfolio dahingehend an. Am Ende ist es natürlich auch Geschmacksache:

So gibt es Anleger, die der Meinung sind, die Aufgabe des Robos muss sein, das Depot immer wieder selbständig umzuschichten – warum sollte man sonst die Dienste in Anspruch nehmen?

Doch es gibt auch Anleger, die nicht wollen, dass der Roboter hier aktiv in das Geschehen eingreift – hier begnügt man sich mit Empfehlungen. Das heißt, man will nur wissen, ob es mitunter besser wäre, das Depot zu verändern – also beispielsweise in mehr Anleihen zu investieren, sodass der Aktienanteil sinkt.

Aufgrund der Tatsache, dass hier unterschiedliche Dienstleistungen zur Verfügung gestellt werden, sollte man, bevor man sich für einen Robo-Advisor entscheidet, darauf achten, dass man das für sich passende Angebot in Anspruch nimmt.

Woran erkennt der Privatanleger einen guten Robo-Advisor?

Zu beachten ist, dass sich das Feld der Robo-Advisor teilt – so gibt es Robos, die die Erlaubnis von der BaFin zur Finanzportfolioverwaltung haben, aber auch Roboter, denen eine derartige Erlaubnis noch fehlt. Jedoch wird die Regulierung durch die BaFin immer mehr zum Standard. Das heißt, die Branche wird auch professioneller. Auch als Anleger sollte man darauf achten, in erster Linie nur die Dienste regulierter Anbieter anzunehmen.

Aber neben der Regulierung geht es auch um die Performance, die der Robo-Advisor am Ende tatsächlich bringt. Damit man in Erfahrung bringen kann, wie erfolgreich ein Robo-Advisor ist, sollte man einen Vergleich der unterschiedlichen Anbieter anstellen – mitunter helfen auch Erfahrungsberichte von Anlegern, die ebenfalls problemlos im Internet gefunden werden können.

Beim Angebot kommt es zudem auch darauf an, wie das Portfolio, auf Grundlage der Risikoneigung des Anlegers, erstellt wurde. Das heißt:

Wie viele Anlagestrategien und Risikoklassen gibt es?

Werden diese mit aktiv gemanagten Fonds oder doch mit ETFs umgesetzt?

Zudem muss berücksichtigt werden, dass nicht jeder Robo-Advisor in der Lage ist, einen Sparplan einzurichten.

Zudem geht es auch um die Gebühren. Diese hängen etwa davon ab, ob der Robo-Advisor in aktiv gemanagte Fonds investiert oder sich für ETFs entschieden hat. Der aktiv gemanagte Fonds ist wesentlich teurer als der börsengehandelte Indexfonds. Zu beachten ist auch die sogenannte All-in-Gebühr, die von vielen Anbietern in Rechnung gestellt wird. Teilweise wird auch eine Gewinnbeteiligung verlangt. Das heißt, der Anleger muss auch einen Teil seines Gewinnes abgeben.

Wie gesagt: Die Sicherheit, also ist der Anbieter reguliert, ist extrem wichtig, weil man ja auch die Gewissheit haben möchte, dass es sich um einen seriösen Anbieter handelt, sodass betrügerische Machenschaften ausgeschlossen werden können. Es geht aber, wie bereits ausgeführt, auch um die Frage, welche Gebühren anfallen. Führt man also einen Vergleich durch, so sollte man sich in erster Linie mit den Kosten, sodann mit der Sicherheit – also der Regulierung – und am Ende mit den angebotenen Serviceleistungen auseinandersetzen.

Wie haben wir Robo Advisor getestet?

In unserem großen Robo Advisor Vergleich haben wir mehrere Faktoren in Betracht gezogen, die für den Kunden von großer Wichtigkeit sind:

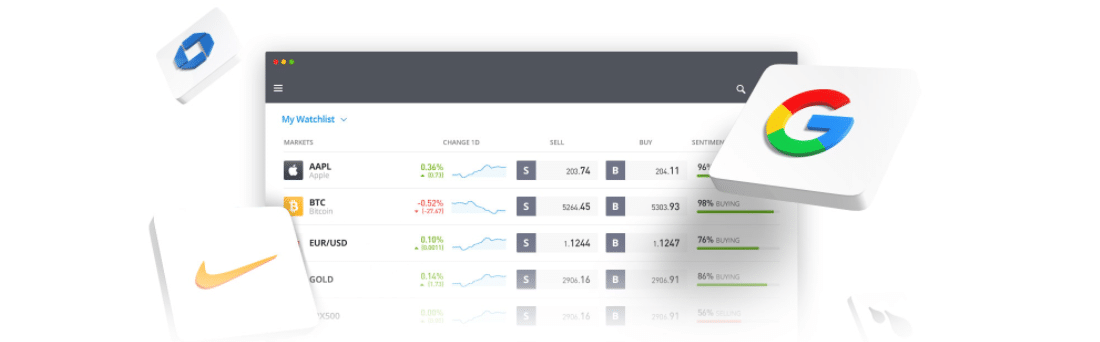

Der beste Crypto Robo Advisor sollte neben Kryptowährungen eine große Auswahl an Aktien, börsengehandelte Fonds, CFDs, Rohstoffe, Anleihen und andere Vermögenswerte aufweisen. Das ist der entscheidende Punkt, warum wir den Robo Advisor Libertex empfehlen. Er bietet seinen Nutzern eine breite Palette von Optionen.

Funktionen

Der beste Bitcoin Robo Advisor sollte seinen Nutzern möglichst viele nützliche Funktionen zur Anlageoptimierung zur Verfügung stellen. Dazu gehören individuelle Anlagestrategien, eine kontinuierliche Portfolioüberwachung, eine optimierte ETF-Auswahl und die Erreichbarkeit.

Zahlungsmethoden

Die Auswahl an Zahlungsmethoden ist entscheidend, um bequem investieren zu können. Der ausgewählte Anbieter sollte immer die bevorzugte Zahlungsmethode des Nutzers aufweisen. Da der Bitcoin Robo Advisor Libertex eine große Auswahl an Zahlungsmethoden hat, sticht er auch hier hervor. Neben Überweisungen und Kreditkartenzahlungen bietet er auch beliebte Dienste wie Paypal an.

Sicherheit

Eines der wichtigsten Kriterien ist die Daten- und Betriebssicherheit. Ein guter Crypto Robo Advisor muss daher von einer spezialisierten Stelle reguliert werden und die von ihr festgelegten Bedingungen erfüllen. Außerdem muss er über eine Einlagensicherung verfügen, um die Gelder der Nutzer im Falle eines Konkurses zu sichern. Der Testsieger Libertex wird sowohl von Großbritannien als auch von Zypern reguliert. Er erfüllt also hohe Sicherheitsstandards.

Kundenbetreuung

Als eines der wichtigsten Merkmale für das optimale Funktionieren eines Bitcoin Robo Advisors muss der direkte Kundenservice berücksichtigt werden. Der Robo Advisor Libertex bietet sowohl einen Live-Chat als auch Support-Tickets an, um mit dem Kundenservice zu kommunizieren.

Tarife

In der Regel sollte ein Robo Advisor weniger Ausgaben verursachen als die individuelle Investition, in die der Anleger seine Vermögenswerte investiert. Hohe Bearbeitungsgebühren schmälern sonst den Gewinn. Unsere Crypto Robo Advisor Empfehlung bietet ein kostenloses Benutzerkonto und berechnet weder Kommissionen noch Verwaltungskosten.

Robo Advisor Test – die besten Robo Adisor im Vergleich

Robo Advisor Testsieger Libertex

Unter den online verfügbaren Optionen empfehlen wir Libertex als digitalen Broker. Die Marktportfolios sind CFD-Aktien, ETFs oder Rohstoffe, die sich durch eine ausgewählte Marktanlagestrategie auszeichnen. So können außerdem auf eine Branche wie dem Technologiesektor oder dem Markt der erneuerbaren Energien spezialisiert sein.

Diese Vorteile sind kostenlos. Die Tatsache, dass keine Handelsgebühren für Aktien, ETFs oder CDFs anfallen, ist ein entscheidender Vorteil des Robo Advisors. Es macht diesen Service zu einem der attraktivsten auf dem Markt.

Wir glauben, dass es für den Preis keine vergleichbare Alternative gibt. Die Kombination aus fachkundigem Personalmanagement und künstlicher Intelligenz ist ideal, um mit diesem Robo Advisor Crypto zu kaufen. Außerdem sticht bei der Nutzung die riesige Auswahl an Investitionsoptionen, die von Libertex angeboten werden, hervor.

84 % der Privatanlegerkonten verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

quirion

quirion hat die Vorreiterrolle unter den Robos eingenommen. Die Marke der Quirin Privatbank AG wurde im Jahr 2013 gegründet und ist seit Jahren die Nummer 2 im Bereich der Robos. Der Quirion Robo Advisor kann vor allem in den Kategorien „Leistungen“ wie „Gebühren“ überzeugen.

Die Mindesteinlage beläuft sich auf 10.000 Euro. Das mag, vor allem für einen kleinen Privatanleger, eine ausgesprochen hohe Summe sein. Von Vorteil ist aber der Umstand, dass die ersten 10.000 Euro aber dauerhaft kostenfrei sind. Übersteigt der Betrag die Grenze von 10.000 Euro, so wird ein Honorar fällig (0,48 Prozent). Zudem wird von quirion auch ein sogenanntes Comfort-Paket angeboten, das die Beratung per Video-Chat oder auch per Telefon umfasst.

comdirect

Comdirect bietet ebenso einen Robo Advisor an, doch der Comdirect Robo Advisor nennt sich cominvest. Cominvest bietet eine professionelle Vermögensverwaltung zu einem fairen Preis an. Dabei greift cominvest auf einen Algorithmus zurück, der die Geldanlage des Kundens überprüft und somit auch die passende Anlagestrategie für den Investor aussucht.

Die Anlagestrategie und die Portfoliozusammenstelllung wird passend zum Risikoprofil erstellt. Zudem erfolgt eine dauerhafte Überwachung der Geldanlage und eine automatische Anpassung an die Marktlage. Das Investment erfolgt in weltweit gestreute Wertpapiere ohne Mindestvertragslaufzeit.

Bei growney handelt es sich um einen Robo-Advisor aus Berlin. Auch wenn der Anbieter noch keine Lizenz von der BaFin besitzt, so kann er dennoch überzeugen:

Die bisherige Performance ist ausgesprochen gut, zudem punktet growney mit einem ausgesprochen kundenfreundlichen Gebührenmodell. Die Servicegebühr, die hier anfällt, ist nämlich gestaffelt. Bis 49.999 Euro fällt eine Gebühr von 0,99 Prozent des Anlagevolumens an. Ab 50.000 Euro muss der Anleger aber nur noch eine Gebühr in der Höhe von 0,39 Prozent bezahlen.

Kapilendo

Mit dem Robo Advisor von Kapilendo kann man automatisch in günstige ETFs investieren und diese ganz einfach von dem Robo Advisor verwalten lassen. In nur wenigen Schritten kann man sich bereits registrieren. Danach wird auch hier eine passende Anlagestrategie ausgesucht, dem der Kunde zustimmen kann.

Bei Kapilendo kümmert sich ein erfahrenes Team von Anlageexperten um das Vermögen der Kunden. Zudem hat man durch modernste Technologien stets einen umfangreichen Zugriff auf das eigene Portfolio. Der Robo Advisor von Kapilendo verbindet somit eine persönliche Betreuung sowie automatisierte Prozesse.

Vorteile sind niedrige Kosten, transparente Geldanlage und die volle Flexibilität. Die Mindesteinzahlsumme für eine Anlage beträgt 10.000 Euro.

Zu den weiteren Top-Anbietern zählen Ginmon und auch Whitebox. Ginmon ist vor allem für Anleger interessant, die einen Sparplan einrichten wollen. Dieser steht bereits ab 50 Euro/Monat zur Verfügung. Das Angebot gibt es zudem auch für Kinder. Whitebox bietet ebenfalls Sparpläne an – und zwar schon ab 5 Euro/Monat. Zudem gibt es 10 Anlagestrategien.

84 % der Privatanlegerkonten verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

Wie hoch ist die Insolvenzgefahr?

Legen die Robos das Geld des Anlegers in einen börsengehandelten Indexfonds an, so handelt es sich in weiterer Folge um ein Sondervermögen, das auch dann geschützt ist, wenn der Robo-Anbieter Insolvenz anmelden muss. Aber das Geld ist auch dann nicht verloren, wenn die Fondsgesellschaft bankrottgeht.

Befasst man sich also mit der Frage, wie hoch die Gefahr ist, dass man sein Geld verliert, weil der Anbieter oder die Fondsgesellschaft Insolvenz anmelden, so kann ganz klar gesagt werden, dass man hier keine Bedenken haben muss.

Ein Blick in die Zukunft

Der Markt bewegt sich eindeutig. Beinahe monatlich kommen neue Anbieter oder bestehende Robos ändern ihr Vorgehen. Aus diesem Grund muss gesagt werden, dass jegliche Beurteilung nur eine Momentaufnahme ist – das sollte auch berücksichtigt werden, wenn ein Vergleich durchgeführt wird.

Tipp: Vergleichsergebnisse sind gerade nur für ein paar Tage aktuell – wer dann nicht sofort reagiert, sondern erst nach drei oder vier Wochen die Dienste eines Robos in Anspruch nehmen möchte, sollte den Vergleich wiederholen.

Man kann davon ausgehen, dass die künstlichen Intelligenzen wie auch die finanzmathematischen Modelle in naher Zukunft immer ausgereifter und zudem auch umfangreicher werden. Das heißt, die Leistungsfähigkeit der Robos wird stets verbessert werden. Sehr wohl besteht die Möglichkeit, dass die Robos immer mehr Bereiche erobern werden – wer weiß, vielleicht wird einmal die komplette Finanzverwaltung, inklusive der Steuererklärung, von einem Roboter verwaltet.

Robo Advisor: Ja oder Nein? Unser Fazit

Wir sind der Meinung, dass digitale Vermögensverwaltung über Robo Advisor heute eine gute Möglichkeit darstellt, sein Vermögen zu managen, ohne viel Zeit zu investieren. Die Performance der Robo Advisor ist besonders bei großen und erfahrenen Anbietern durchweg solide und auch die Gefahren durch Insolvenz und ähnliches halten sich stark in Grenzen. Die Technik ermöglicht es, ein ganz persönliches Risikoprofil zu befolgen, ohne sich intensiv mit der Thematik beschäftigen zu müssen.

Genauso erhält man eine enorme Zeitersparnis dank der automatisierter Prozesse und mittlerweile ist auch keine große Anfangseinlage mehr nötig um zu starten, heute reichen Beträge im Bereich von 50€ völlig aus. Ganz zu schweigen von dem mittlerweile meist auch sehr geringen Gebühren und Verwaltungskosten.

Insgesamt lautet unser Fazit, dass man mit einem Robo Advisor von einem seriösen Anbieter fast nichts falsch machen kann und dieser eine interessante und zeitsparende Möglichkeit bietet, sein Geld an der Börse anzulegen.

Robo-Advisor Vergleich FAQs

Was ist ein Bitcoin Robo Advisor?

Ein Bitcoin Robo Advisor ist ein Vermögensverwalter, der sich objektiv und automatisch um Ihre Bitcoin Anlagewerte kümmert. Er wird durch Algorithmen gesteuert, die in der Regel für Investitionen in Indexfonds verwendet werden.

Welcher ist der beste Robo Advisor?

Unsere Empfehlung ist Libertex, da dieser Robo Advisor Kryptowährung Kaufen erleichtert. Die App bietet neben des Robo Advisors auch zahlreiche andere Tools für seine Nutzer.

Warum sollte man einen Robo Advisor nutzen?

Es gibt viele Gründe für einen Robo Advisor. Der wohl größte Vorteil ist dabei die Zeitersparnis. Auch der Rechercheaufwand wird um einiges verringert, da der Robo Advisor bereits die besten Anlagen für seine Kunden heraussucht. Dennoch empfiehlt es sich, sich vorher mit den verschiedenen Anlageklassen auseinanderzusetzen.

Wie viele Robo Advisor gibt es in Deutschland?

Derzeit werden in Deutschland rund 30 Robo Advisor angeboten.

Für wen eignen sich Robo Advisor?

Robo Advisor sind ein sehr gute Investitionsmöglichkeit für all jene Kunden, die mit wenig Zeit und wenig Arbeitsaufwand eine langfristige Investition planen. Die digitalen Vermögensverwalter passen die Anlagestrategie dem Risikoprofils des Kundens an und investieren so in die bestmöglichsten Assets. Das bedeutet für den Kunden eine enorme Zeitersparnis.

Wo kann ich einen Crypto Robo Advisor finden?

Crypto Robo Advisors können im Internet über Online-Suchmaschinen gefunden werden. Es gibt einen regelrechten Boom auf dem Markt, weshalb es eine große Auswahl an Robot Advisors gibt.

Wie wählt man einen Robo Advisor aus?

Bei der Bewertung eines Robo Advisors sollten Sie folgende Punkte berücksichtigen: Die Bandbreite der Optionen, die er verwalten kann; Die Funktionen, die er anbietet; Die verfügbaren Zahlungsmethoden; Sicherheit der Informationen und Transaktionen.

Zuletzt aktualisiert am 12. Dezember 2024

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Seit meinem Studium der BWL interssiere ich mich für die Themen Digitalisierung und Investments und schreibe als freie Autorin unter anderem auf coincierge.de darüber.

84 % aller Privatanlegerkonten verlieren Geld beim Handel mit CFDs bei diesem Anbieter.

Wir verwenden Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen. Wenn Sie diese Website weiter nutzen, gehen wir davon aus, dass Sie damit zufrieden sind. Mehr erfahren

Die Wahl eines Bitcoin Robo Advisors für die Investition in den Aktienmarkt ist eine sehr wichtige Entscheidung, die sorgfältig getroffen werden sollte. Um sich für eine Plattform zu entscheiden, sollten die Bedürfnisse und Anforderungen eines jeden Anlegers individuell betrachtet werden. Viele Faktoren spielen dabei eine Rolle. Für uns ist Libertex die beste Crypto Robo Advisor Alternative, da die Vielzahl an Optionen und Werkzeuge verschiedenste Bedürfnisse der Nutzer erfüllt. Da er stark individualisierbar ist, ist er einer der besten auf dem Markt.

Die Wahl eines Bitcoin Robo Advisors für die Investition in den Aktienmarkt ist eine sehr wichtige Entscheidung, die sorgfältig getroffen werden sollte. Um sich für eine Plattform zu entscheiden, sollten die Bedürfnisse und Anforderungen eines jeden Anlegers individuell betrachtet werden. Viele Faktoren spielen dabei eine Rolle. Für uns ist Libertex die beste Crypto Robo Advisor Alternative, da die Vielzahl an Optionen und Werkzeuge verschiedenste Bedürfnisse der Nutzer erfüllt. Da er stark individualisierbar ist, ist er einer der besten auf dem Markt.