Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.

In einer Welt, die voller Expats und Reisender ist, dürfen sichere, günstige und schnelle internationale Überweisungen nicht fehlen. Deswegen haben sich die Experten von Coincierge auf die Suche nach Zahlungsanbietern gemacht, die genau das zu bieten haben.

Bei unseren Recherchen sind wir – wie jeder andere auf diesem Gebiet Suchende – auf den Zahlungsdienstleister Western Union gestoßen. Dieses Unternehmen gehört längst nicht mehr zu den Geheimtipps. Auch wenn Western Union zu den weltbekannten Zahlungsunternehmen gehört, gibt es mittlerweile viele andere kleine und große Anbieter in dieser Branche.

Western Union im Test

Jahrelang galt Western Union als konkurrenzloser Alleinunterhalter. Doch kann das große Unternehmen sich gegen die vielen Newcomer noch durchsetzen?

Wir möchten wissen, wie es bei Western Union um die Gebühren, die Geschwindigkeit und die Erfahrungen steht!

Zum Testsieger TransferWise

Die schnellere und günstigere Art, Geld ins Ausland zu überweisen. Hier geht es direkt zu unserem Testsieger TransferWise:

Western Union mag heute ein führender Zahlungsdienstleister sein. Begonnen hat das Ganze aber als Telegrammunternehmen, gegründet im Jahr 1851 in Rocherster. Der Gründer von Western Union war Hiram Sibley. Rund zwanzig Jahre später ermöglichte es Western Union seinen Kunden Gelder über das Netzwerk zu versenden. Seit dem Jahr 1865 ist das Unternehmen bereits an der New York Stock Exchange gelistet. Im Jahr 1914 gab Western Union die erste Kreditkarte für seine Kunden heraus. Als in den 1980er Jahren die telekommunikationsbasierten Anlagen ausgedient hatten, fokussierte sich das Unternehmen Geldtransfers auch international möglich zu machen.

Der heutige Wert wird auf 10 Milliarden US-Dollar geschätzt. Weltweit hat das Unternehmen etwa 150 Millionen Kunden die bis zum Jahr 2017 insgesamt mehr als 300 Billionen US-Dollar transferierten. Das Unternehmen hat sich also seit der Gründung vom Unterhalter transkontinentaler Telegraphenlinien zum internationalen Großanbieter für internationale Überweisungen gewandelt.

Was hat Western Union zu bieten?

Western Union gilt als der weltweit führende Anbieter für internationale Geldtransfers, da es nicht nur das größte, sondern auch das älteste Unternehmen in der Sparte Money Transfers ist. Während kleinere Startups vielleicht nur 50 Zielländern anzubieten haben, bietet Western Union dank 550.000 Agenturen in mehr als 200 Regionen und Ländern seinen Kunden einige Möglichkeiten mehr. Auch was die Anzahl der Währungen angeht, sind die Western Union Kunden bestens bedient. Und zwar mit rund 125 Währungen. Diese können die Kunden auf unterschiedliche Weise senden und empfangen. Die verschiedenen Optionen zum Senden und Empfangen variieren je nach Land.

Die Kunden können die Ein- und Auszahlungen in Agenturen, an Bankautomaten, via Überweisung oder einer E-Wallet realisieren. Zudem arbeitet Western Union mit Echtzeitüberweisungen, weswegen das zu überweisende Geld meist in Sekundenschnelle beim Empfänger ist. Den Überblick über die verschiedenen Features von Western Union zu behalten, ist gar nicht mal so leicht.

Denn abhängig von der zu überweisenden Summe, der Währung, dem Einzahlungsverfahren, dem Auszahlungsverfahren, dem Aufenthaltsland und dem Zielland stehen den Kunden unterschiedliche Optionen zur Verfügung. Das Western Union gilt nicht nur für Privatkunden, sondern auch Geschäftskunden können das Angebot in Anspruch nehmen.

In Zeiten der Digitalisierung möchte Western Union dieses Angebot noch durch die digitale Expansion erweitern. So könnten schon bald weitergehende digitale Zahlungen über einen digitalen Geldtransfer-Service möglich werden. Bereits jetzt gibt es diese digitalen Optionen bereits für:

Kanada

USA

Australien

Neuseelandund Teile Europas.

In Zukunft sollen auch Asien, der Mittlere Osten und Lateinamerika zur Reichweite gehören. Bereits jetzt sind die Regionen Panama, Jamaika, Brasilien, Mexiko, Singapur, Bahrain, Kuwait, Qatar und Oman mit dem Service erreichbar.

Wie funktioniert Western Union?

«Wie funktioniert Western Union?» ist eine Frage, die sich manch einer stellt, der Geld international versenden will. Um Geld mit Western Union verschicken zu können, sind die folgenden Schritte notwendig.

Mit Western Union online Geld verschicken:

Schritt 1: Konto eröffnen

Geld senden Western Union ist nur mit einem Konto möglich; eine Anmeldung auf der Webseite des Zahlungsdienstleisters ist deshalb erforderlich.

Schritt 2: Überweisung vorbereiten

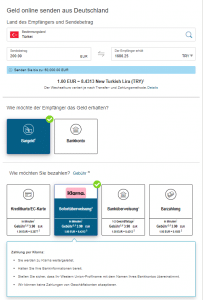

Im zweiten Schritt müssen Details wie Überweisungsbetrag, Zielland, Begünstigter und Auszahlungsmethode angegeben werden. Wird das Geld auf ein Mobiltelefon geschickt, ist die Angabe der Telefonnummer notwendig. Falls der gleiche Zahlungsempfänger schon einmal Geld erhalten hat, kann dieser aus der Empfängerliste ausgewählt werden.

Schritt 3: Geld senden

Die Western Union Auslandsüberweisung wird durchgeführt, sobald das Geld auf dem Nutzerkonto eingegangen ist. Akzeptiert werden verschiedenste Zahlungsmethoden wie Banküberweisungen, Zahlungen per Debit- und Kreditkarte sowie mit der EC-Karte und auch über Online-Zahlungssysteme, beispielsweise SOFORT, iDEAL oder Trustly.

Je nach Land variieren die akzeptierten Zahlungsoptionen. Möglich ist zudem auch, eine Überweisung online einzurichten und dann das Geld bar auf einer Western Union Filiale vorbeizubringen.

Sobald das Geld auf der Plattform gelandet ist, kann man sich zurücklehnen und den Rest von Western Union erledigen lassen. Das Zahlungsinstitut wechselt den Überweisungsbetrag in die Zielwährung und sendet es an den Begünstigten, wunschgemäss nach gewählter Auszahlungsoption.

Western Union verschickt per E-Mail eine Bestätigung mit der persönlichen MTCN-Nummer, mit der die Überweisung nachverfolgt werden kann. Bei der Barauszahlung muss der Begünstigte diese MTCN-Nummer angeben, um das Geld bar ausbezahlt zu bekommen.

Mit Western Union über die Smartphone-App Geld verschicken:

Schritt 1: App öffnen

Im ersten Schritt muss der Nutzer die Smartphone App von Western Union öffnen und auf «Geld verschicken» tippen.

Schritt 2: Überweisung vorbereiten

Im zweiten Schritt müssen Details wie Überweisungsbetrag, Zielland, Begünstigter, Auszahlungsmethode und wie einbezahlt werden soll angegeben werden. Wird das Geld auf ein Mobiltelefon geschickt, ist die Angabe der Telefonnummer notwendig. Falls der gleiche Zahlungsempfänger schon einmal Geld erhalten hat, kann dieser aus der Empfängerliste ausgewählt werden.

Schritt 3: Geld senden

Die Western Union Auslandsüberweisung wird durchgeführt, sobald das Geld auf dem Nutzerkonto eingegangen ist. Akzeptiert werden verschiedenste Zahlungsmethoden wie Banküberweisungen, Zahlungen per Debit- und Kreditkarte sowie mit der EC-Karte und auch über Online-Zahlungssysteme, beispielsweise SOFORT, iDEAL oder Trustly.

Je nach Land variieren die akzeptierten Zahlungsoptionen. Möglich ist zudem auch, eine Überweisung in der App einzurichten und dann das Geld bar auf einer Western Union Filiale vorbeizubringen. Notwendig ist hier die Angabe «in einer Niederlassung bezahlen.» Bei einer Kartenzahlung über die App kann die Karte mit der Kamera des Smartphones auch einfach gescannt werden.

Wenn alle Angaben in Ordnung sind und man sich die Verfolgungsnummer (MTCN-Nummer) notiert hat, kann man auf «senden» tippen.

Danach kann man sich zurücklehnen und den Rest von Western Union erledigen lassen. Das Zahlungsinstitut wechselt den Überweisungsbetrag in die Zielwährung und sendet es an den Begünstigten, wunschgemäss nach gewählter Auszahlungsoption.

Mit Western Union über eine Agentur-Niederlassung Geld verschicken:

Schritt 1: Agentur-Niederlassung aufsuchen

Im ersten Schritt stellt sich die Frage, «wo gibt es Western Union?» Man sucht sich also die nächste Agentur-Filiale und geht dort vorbei.

Schritt 2: Transfer-Formular ausfüllen

Auf der Western Union Niederlassung füllt man das Geldtransfer-Formular aus und gibt Details an wie Zahlungsempfänger, Bankkonto oder Telefonnummer (falls das Geld auf ein Smartphone bezahlt werden soll).

Schritt 3: Die Zahlung auf der Filiale tätigen

Damit der Western Union Agent das Formular bearbeitet, ist eine Zahlung per EC- oder Kreditkarte notwendig. Möglich ist auch eine Barbezahlung. Die akzeptierten Zahlungsoptionen variieren je nach Standort und Zielland.

Nach Bezahlung erhält man eine Quittung mit der individuellen MTCN-Nummer, mit welcher die Überweisung nachverfolgt werden kann. Wenn das Geld bar ausbezahlt wird, braucht der Begünstigte neben einem Pass oder einer ID auch diese MTCN-Nummer.

Die Gebühren bei Western Union

All diejenigen, die ihren Freunden und Verwandten im Ausland Geld senden möchten, wollen das möglichst mit geringen Kosten realisieren. Somit widmen wir uns jetzt den Western Union Gebühren. Lange galt der Anbieter als ungeschlagen, was die niedrigen Kosten angeht. Ob das Unternehmen diesen Gerüchten immer noch gerecht wird, finden wir jetzt heraus.

Jedes Unternehmen muss sich irgendwie finanzieren. Und bei den Anbietern internationaler Überweisungen funktioniert dies zumeist über die Wechselgebühren. Zwischen dem durchschnittlichen Marktpreis des Wechselkurses und dem von Western Union den Kunden angebotenem Transferpreis liegt eine Differenz. Und hier besteht die Möglichkeit für Western Union Gelder ins Unternehmen fließen zu lassen, also Kosten für den Kunden zu generieren. Generell gilt, dass die Gebühren bei Western Union ganz unterschiedlich ausfallen können. Die Kosten sind nicht nur vom Einzahlungs- und Auszahlungsverfahren abhängig, sondern auch von der Höhe des Geldbetrags, dem Sender- und Empfängerland.

Der Gebührenrechner bei Western Union

Bei Western Union kann man direkt die Gebühren errechnen lassen. Der kostenlose Gebührenrechner hilft dem Kunden dabei, den Überblick über die Gebühren zu behalten. Die Nutzung ist dabei ganz einfach.

Die Konditionen bei Western Union und weitere Kosten

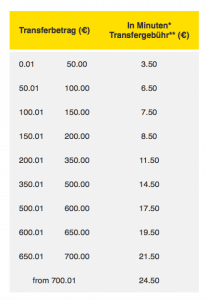

Für die Gebühren einer Transaktion über Western Union hat der Sender aufzukommen. Der Zahlungsempfänger muss nichts bezahlen. Die Western Union Erfahrung hat gezeigt, dass die Gebühren abhängig vom Zielland ziemlich happig sein können. Normalerweise liegt die Gebühr aber bei ungefähr 1 bis 5% des Überweisungsbetrages.

Gibt der Nutzer eine Online-Transaktion in Auftrag, so liegt die Gebühr bei mindestens 1,90 EUR. Bei grösseren Summen fallen höhere Gebühren an. Bevor man einen Transferauftrag aufgibt, kann man aber auf der Webseite ausrechnen lassen, wie hoch die Western Union Gebühren für die Transaktion sein werden.

Weitere Kosten

Western Union verdient auch mit schlechten Wechselkursen gutes Geld. Manchmal fährt man deshalb besser, direkt Geld in der Zielwährung zu überweisen, denn so spart man sich die Kosten für den Währungsumtausch. Beispielsweise kann ein Nutzer aus Deutschland einen Betrag in der Zielwährung verschicken und so einen schlechten Kurs vermeiden. Wie dem auch sei, die Wechselkurse werden auf der Webseite transparent dargestellt. Wer mit Kreditkarte zahlt, der hat für Gebühren der Kreditkartenfirma aufzukommen und sollte auch die Zinsen nicht vergessen. Bei Zahlungen mit der EC-Karte fallen diese wahrscheinlich nicht an.

Die Sache mit der Transparenz auf der Webseite hat aber einen Haken: An manchen Standorten können die auf der Webseite erwähnten Gebühren nämlich davon abweichen. Beeinflusst werden die Western Union Gebühren vor allem von:

Der gewählten Zahlungsmethode

Dem gewünschten Zielland und

Der Bearbeitungsdauer

Hier sind die Gebühren und Konditionen auf einen Blick:

Gebühren für das Zielland werden auf der Webseite erwähnt

Auch Kurse sind online einsehbar

Maximalbetrag einer Überweisung beträgt 50.000 Euro

Barüberweisungen sind ab 1,90 Euro möglich

Transfers auf Bankkonti sind ab 1,90 Euro verfügbar

Zahlungen auf Mobiltelefone kosten mindestens 1,00 Euro

Geld empfangen mit Western Union

Western Union hat weltweit mehr als 500’000 Standorte, wo das Geld bar abgeholt werden kann. Möglich ist auch, sich Geld auf ein Bankkonto oder das Mobiltelefon überweisen zu lassen. Eine Überweisung auf ein Bankkonto ist 24/7 möglich. Bei der Barauszahlung gibt es Öffnungszeiten der Western Union Stellen, welche auf der Webseite erwähnt sind.

Die Bearbeitungsdauer für einen Transfer beträgt üblicherweise nur ein paar Minuten. Ausbezahlt erhält der Begünstigte das Geld nur, wenn er sich mit einem Pass oder einer ID ausweisen kann, die Transaktionsnummer und den Namen des Senders kennt. Auch das Land, aus dem er das Geld erhält und den Überweisungsbetrag muss er nennen können.

Auch eine vorab vereinbarte Sicherheitsfrage kann genügen, um das Geld in Empfang nehmen zu können. Zudem gibt es normalerweise noch eine weitere Sicherheitsprüfung zum Schutz vor Missbrauch.

Zu beachten ist, dass der Name des Empfängers ohne Umlaute und in lateinischen Buchstaben eingegeben werden muss, damit die Zahlung nicht abgelehnt wird.

In diese Länder lohnt sich ein Transfer per Western Union

Im europäischen SEPA-Raum lohnt sich ein Transfer über Western Union kaum, weil da die meisten Anbieter keine oder sehr niedrige Gebühren verlangen. Zudem verlangen die Banken für den Währungsumtausch normalerweise weniger als Western Union.

Lohnenswert ist Western Union dann, wenn es um die Überweisung in ein abgelegenes Land mit einer schlechten Infrastruktur geht. Banktransfers in Entwicklungsländer können recht lange dauern. Western Union braucht nur wenige Minuten. Verfügt der Begünstigte nicht über ein Bankkonto, so ist Western Union auch dann praktisch, um Bargeld zu empfangen.

Dieser Zahlungsdienstleister ist gerade deshalb so beliebt, weil es ihn weltweit gibt und es fast überall lokale Western Union Anbieter und Abholstellen hat.

Die Sicherheit bei Western Union

Es ist natürlich schön, wenn die internationalen Überweisungen möglichst günstig ausgeführt werden. Es ist aber auch schön, wenn die Gelder dann auch sicher beim Empfänger ankommen. Entsprechend sollten wir bei unserem Western Union Test den Punkt Sicherheit nicht unter den Teppich fallen lassen, sondern eher ein besonderes Augenmerk darauf legen.

Der Online Service des Unternehmens wird von der Western Union International Bank GmbH angeboten. Diese sitzt in Österreich und wird entsprechend von der österreichischen Finanzmarktaufsicht reguliert und lizenziert. Allerdings unterhält Western Union weitere Standorte in vielen Ländern dieser Welt. So wird das Unternehmen auch in den USA, Kanada, Neuseeland, Brasilien, Irland und Australien behördlich reguliert. Das hat zur Folge, dass auch Western Union sich an die strengen Regularien zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung halten muss.

Mit der großen Reichweite an Kunden kann sich das Unternehmen keine Patzer in Bezug auf die Sicherheit der Gelder leisten. Die Daten werden bei der Übermittlung sicher verschlüsselt und die Kundengelder werden von den Konzerngeldern getrennt aufbewahrt. Sollte Western Union also Insolvenz anmelden, haben die Kunden dennoch Zugriff auf ihr Geld. Das strenge Sicherheitskonzept sieht auch vor, dass sich die Kunden bei der Registrierung durch das KYC (Know Your Customer) Prinzip ausweisen.

Dazu fordert Western Union die Kopie eines behördlichen Ausweisdokuments, wie einen Reisepass oder einen Personalausweis. Im zweiten Schritt müssen die Nutzer dann ihre Adresse durch ein behördliches Schreiben, wie eine Energieabrechnung oder ähnliches, nachweisen. Das mag ein wenig Zeit kosten, im Endeffekt profitieren aber beide Seiten von diesem Vorgehen.

Identitätsprüfung bei Western Union

Auch Western Union muss sich vor Betrügern schützen und Missbrauch vorbeugen. Aus diesem Grund müssen sich Nutzer auf den Western Union Niederlassungen mit einem Pass oder einer ID ausweisen, die Transaktionsnummer angeben und unter Umständen auch die Sicherheitsfrage beantworten, um das Geld zu erhalten. Ausserdem müssen Zahlungsempfänger angeben können, wer ihnen Geld geschickt hat und aus welchem Land.

Online müssen User einen Identifizierungsprozess durchlaufen, sobald mehr als 1.000 Euro überwiesen werden sollen. Danach kann der Benutzer bis zu 5.000 Euro verschicken, in manche Länder sogar maximal 50.000 Euro.

Die Identifizierung läuft über das Post-Identverfahren und kann auch über einen Videochat durchgeführt werden. Erfolgt die Einzahlung per Sofort- oder Banküberweisung, genügt auch das Hochladen des Passes oder der ID.

Der Western Union App

Wie jedes große Unternehmen des 21. Jahrhunderts möchte auch Western Union sich die Möglichkeit Kunden über eine App zu erreichen nicht entgehen lassen. Deswegen gibt es eine Western Union App für Apple iOS und Google Android. Über die App können die Kunden Geld an rund 500.000 Niederlassungen weltweit und eine Billion Bankkonten versenden. Und das rund um die Uhr und unabhängig vom eigenen Aufenthaltsort. Bemerkenswert ist, dass die App recht gute Bewertungen hinsichtlich der Benutzerfreundlichkeit hat. Wie bei der Desktop Version können die Kunden hier ihren Geldtransfer abwickeln und sogar den Fortschritt des veranlassten Geldtransfers nachverfolgen. Das One-Touch-Login mit Fingerabdruck-Erkennung garantiert höchste Sicherheit bei der Nutzung der App.

Die Western Union Erfahrungen

Wer mehr über ein Unternehmen wissen möchte, der schaut sich am besten die Kundenbewertungen im Internet an. Und genau das machen wir jetzt: Wir werfen einen Blick auf die Western Union Erfahrungen. Auf Seiten wie Trustpilot können sich Interessierte einen guten Überblick über die momentane Stimmung im Netz bezüglich Western Union machen. Bei einem Blick auf die Western Union Erfahrungen fällt auf, dass die Erfahrungsberichte der Vergangenheit überaus positiv waren. Dort wurde nicht nur die Schnelligkeit und Sicherheit der Überweisungen gelobt, sondern auch die niedrigen Gebühren.

In den letzten Wochen und Monaten hat sich dieses Bild offensichtlich gewandelt. Denn immer mehr Nutzer beschweren sich über die hohen Gebühren und klagen sogar über verloren gegangene Gelder. Auch der Western Union Kundenservice muss harte Kritik einstecken. So scheint es fast, als habe sich Western Union vom verlässlichen und vertrauenswürdigen Anbieter zu einem kaum noch empfehlenswerten Unternehmen gewandelt. Negative Kritik in diesem Umfang dürfte bei einem renommierten und etablierten Zahlungsanbieter eigentlich nicht vorkommen. Nun ist nicht nachzuvollziehen, ob die verärgerten Kunden das Gebührenkonzept nicht verstanden haben oder warum Zahlungen und Rückzahlungen tatsächlich verspätet oder gar nicht realisiert wurden.

Die Zusatzangebote bei Western Union

Besonders die großen Zahlungsanbieter haben für ihre Kunden das ein oder andere Zusatzangebot. Zum Zusatzangebot von Western Union gehört beispielsweise die Western Union Geschäftslösung. Nachdem das Unternehmen im Jahr 2010 die kanadische Devisenfirma Custum House übernahm, wuchs das Angebot an nutzbaren Netzwerken und plattformübergreifenden Zahlungsmöglichkeiten. Über die Western Union Geschäftslösung können andere Unternehmen beispielsweise ihre Angestellten, Lieferanten und Geschäftspartner bezahlen und internationale Zahlungen von Kunden entgegennehmen. Auf der Plattform WU EDGE können die teilnehmenden Unternehmen ausländische Währungen halten, Zahlungen vornehmen, ihr Devisenkonto verwalten und ihren Cash Flow überwachen.

Aber auch für Privatkunden hat Western Union ein Ass im Ärmel: Verbraucher an Firmen. Durch dieses Extra können Verbraucher Rechnungen von Finanzdienstleistern, Regierungsbehörden, Hypothekendienstleistern und ähnlichen Firmen per Überweisung, bar in den Filialen oder per Kreditkartenzahlung bezahlen.

Und wer noch nicht genug der Extras hat, der schafft sich die Western Union NetSpend Prepaid MasterCard an. Mit der können die Kunden aus den USA gespeicherte Geldwerte beim online Shopping oder ähnlichem verwenden. Auch können Gehälter direkt an diese Karte gesendet werden.

Western Union in Deutschland

Natürlich ist Western Union in erster Linie ein internationales Unternehmen, dennoch interessiert uns die Abwicklung der Transaktionen in Deutschland im Detail. Für Kunden in Deutschland bietet Western Union die Möglichkeit Geld in bar in einer der Filialen, per Kreditkarte oder per Überweisung einzuzahlen.

Der maximale Einzahlungsbetrag liegt in Deutschland bei 6200 Euro. Wer nicht bei Western Union registriert ist und eine Western Union Filiale als Ausgangspunkt nutzen möchte, der muss sich mit einem amtlichen Ausweisdokument vorstellen. In der Western Union Filiale füllt der Kunde dann das Sendeformular aus. Auch online werden diese Angaben gefordert.

Nach der Eingabe aller geforderten Informationen zum Empfänger und zur Höhe des zu überweisenden Betrags, ergeben sich die geforderten Gebühren. Bei der Überweisung erhält der Sender auch eine Money Transfer Control Number (MTCN). Über diese Tracking Nummer können die Kunden ihre Transaktion verfolgen. Je nach Empfangsland müssen die Kunden zusätzlich eine Testfrage vereinbaren. Beantwortet der Empfänger diese Frage beim Abholen des Geldes richtig, wird ihm das Geld ausgezahlt.

Zusätzlich muss sich der Empfänger natürlich noch mit einem gültigen Identitätsnachweis ausweisen. In der Regel steht das Geld nur wenige Sekunden nach dem Abschluss der Überweisung dem Empfänger zur Verfügung.

Das Engagement von Western Union

Wie jeder andere Zahlungsanbieter ermöglicht es auch Western Union kriminellen Menschen Gelder gezielt in andere Länder zu transferieren. Dieses Problem hat Western Union bereits erkannt und arbeitet eng mit Aufsichts- und Strafverfolgungsbehörden sowie Präventionsstellen zusammen.

Das Ziel dieser Kooperation ist es gegen den missbräuchlichen Einsatz der Money Transfer Services zu verhindern. Auch in Deutschland engagiert sich Western Union in diese Richtung sehr und arbeitet mit der Polizeilichen Kriminalprävention der Länder und des Bundes zusammen.

Zusätzlich unterstützt das Unternehmen auch das Pilotprojekt „elektronische Verdachtsanzeige“ der E-Government 2.0-Initiative der Bundesregierung. So sollen verdächtige Transaktionen schneller bearbeitet werden können.

Vor- und Nachteile von Western Union

Hier sind die Vor- und Nachteile von Western Union auf einen Blick:

Zu den Vorteilen zählen:

Weltweites Netz von Western Union Abholstellen (über 550.000)

Schnelle Überweisungen innert Minuten in ca. 200 Länder möglich

Viele Zahlungsmöglichkeiten (App, Webseite, WU Agenturen, Telefon und weitere)

Viele verfügbare Service-Angebote für geschäftliche und private Nutzer

Auch im Online-Banking des Girokontos verfügbar für Postbank Kunden

Konto nicht notwendig, wenn Geld über WU Filiale verschickt wird

Geld kann in bar, auf Bankkonti oder ein Mobiltelefon bezahlt werden

Verifikation erst ab drittem Transfer notwendig, wenn online Geld geschickt wird

Maximal möglicher Überweisungsbetrag 50.000 Euro

Fortschritt des Transfers kann nachverfolgt werden

Verifikation über die Transaktionsnummer und ein Ausweisdokument

Zu den Nachteilen zählen:

Gebührenspannen bei Wechselkursen nicht immer offensichtlich

Transfers ab WU Filialen und in gewisse Länder teuer

WU verdient gutes Geld mit Wechselkursen (bei Gebühren nicht angegeben!)

Generell hohe Gebühren, insbesondere bei Offline-Überweisungen und je nach Zielland

Nicht alle Überweisungsmethoden sind für sämtliche Länder möglich

Missbrauchs- und Betrugsgefahr

Das Western Union Fazit

Auch wenn Western Union als größtes Zahlungsunternehmen weltweit gilt, haben wir in unserem Western Union Test doch einige Kritikpunkte finden können. Dies sollte bei einem Unternehmen in dieser Größenordnung eigentlich nicht vorkommen.

Was die Gebührenpolitik von Western Union angeht, ist die Kreativität der Kunden gefragt. Denn auf der Western Union Homepage lassen sich wirklich eindeutige Informationen zu den preislichen Bestimmungen nicht finden. Die Kunden bekommen also abhängig von der zu überweisenden Summe, dem Land des Empfängers, dem Land des Auftraggebers, dem Währungspaar, der Art der Einzahlung und der Art der Auszahlung einen individuellen Preis berechnet. Gut, denn so lassen sich abhängig von den Features Kosten einsparen. Leider ist der Service nicht immer ganz so günstig, wie sich das die Nutzer erhoffen. So geht es zumindest aus den Western Union Erfahrungen hervor.

Die Kundenzufriedenheit ist ein wichtiger Faktor bei der Bewertung eines Unternehmens und dessen Angebot. Bei Western Union hagelte es in letzter Zeit kritische Kommentare zur fehlenden Schnelligkeit der Überweisungen, zu den hohen Gebühren, zur Kompetenz des Kundenservice und zu verloren gegangenen Geldern. Inwieweit diese Vorwürfe realen Tatsachen entsprechen, können wir nicht nachvollziehen. Dennoch sollten interessierte Kunden diese Western Union Erfahrungen nicht ignorieren. Wer aufgrund der negativen Stimmen vom Western Union Angebot Abstand nehmen möchte, der hat Glück. Denn mittlerweile gibt es natürlich viele weitere Anbieter für internationale Überweisungen, die wesentlich besser bewertet werden. Auch die Transparenz der Kosten ist bei so manch anderem Anbieter besser.

Dennoch hat Western Union auch einige positive Seiten zu bieten. So ist beispielsweise das Portfolio an rund 125 Währungen und 200 Regionen und Ländern fast ungeschlagen. Auch die fast 550.000 weltweit verstreuten Agenturen ermöglichen es den Kunden nicht nur digitale Zahlungen zu realisieren, sondern auch Bargeld-Überweisungen. Insgesamt ein gutes Angebot mit deutlichen Kritikpunkten. Wer das Allround-Paket sucht, wird sich kaum mit Western Union zufriedengeben.

Direkt zu unserem Auslandsüberweisung-Testsieger TransferWise

TransferWise ist ein innovativer, immer noch relativ neuer Zahlungsdienstleister, der mit bislang 68 Ländern und 40 Währungspaaren noch nicht die allergrösste Auswahl bietet. TransferWise mit seinem sehr treffenden Namen sucht aber seinesgleichen, wenn es um die besten Währungskurse und niedrigsten Gebühren geht.

Zudem überzeugt die Plattform auch mit dem kompetenten Kundensupport, der Transparenz und der Dauer für eine Überweisung. Hat die Bank des Zahlungsempfängers geöffnet, wenn der Nutzer eine Überweisung in Auftrag gibt, so erfolgt der Transfer oft in weniger als fünf Sekunden. Im Gegensatz zu anderen Anbietern hat man beim Dienstleister TransferWise auch nie etwas von verlorenen Geldern gehört. Wir können den von der britischen Finanzaufsichtsbehörde FCA regulierten Anbieter deshalb absolut empfehlen.

Die Mindestgebühr für eine Überweisung beträgt 1,90 Euro. Normalerweise wird 1 bis 5% des Transferbetrags belastet. Je nach Zielland kann die Gebühr aber deutlich höher sein.

Wie viele Länder bedient Western Union?

Western Union führt Transfers in mehr als 200 Länder aus.

Sind Barauszahlungen bei Western Union möglich?

Ja. Diese Dienstleistung zählt zu den bekanntesten von Western Union überhaupt. Weder Sender noch Zahlungsempfänger müssen ein Bankkonto haben. Sender können Zahlungen auf einer Western Union Filiale in Auftrag geben, und der Begünstigte kann das Geld an einem der über 500.000 Western Union Standorte abholen.

Ist Western Union sicher?

Ja. Die Website ist SSL-verschlüsselt, und bei Transfers in bar müssen sich Zahlungsempfänger mit einem Pass oder einer ID ausweisen und die Transaktionsnummer, das Herkunftsland, den Überweisungsbetrag und Namen des Senders kennen. Zusätzlich werden manchmal Sicherheitsfragen abgemacht.

Zuletzt aktualisiert am 4. April 2021

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Martin, mit einem MSc. in Wirtschaftsinformatik und Fokus auf asymmetrischer Kryptographie und M2M-Kommunikation, ist seit 2015 in der Welt von Bitcoin und Kryptowährungen unterwegs. Schon mit 17 begann er mit dem Handel von Kryptowährungen und erwarb seinen ersten Bitcoin. Neben seinem Interesse an Kryptowährungen widmet er sich in seiner Freizeit Online-Casinos und Sportwetten, wo er mit 18 Blackjack-Strategien entwickelte und sogenannte Sure-Bets durchführte. Seine Expertise dokumentierte er frühzeitig als Autor zu Themen wie Kryptowährungen, Trading, Aktien, Casinos und Sportwetten, wodurch er heute als gefragter Experte und Autor mit über 10 Jahren Erfahrung gilt.

Wir verwenden Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen. Wenn Sie diese Website weiter nutzen, gehen wir davon aus, dass Sie damit zufrieden sind. Mehr erfahren

Mit der großen Reichweite an Kunden kann sich das Unternehmen keine Patzer in Bezug auf die Sicherheit der Gelder leisten. Die Daten werden bei der Übermittlung sicher verschlüsselt und die Kundengelder werden von den Konzerngeldern getrennt aufbewahrt. Sollte Western Union also Insolvenz anmelden, haben die Kunden dennoch Zugriff auf ihr Geld. Das strenge Sicherheitskonzept sieht auch vor, dass sich die Kunden bei der Registrierung durch das KYC (Know Your Customer) Prinzip ausweisen.

Mit der großen Reichweite an Kunden kann sich das Unternehmen keine Patzer in Bezug auf die Sicherheit der Gelder leisten. Die Daten werden bei der Übermittlung sicher verschlüsselt und die Kundengelder werden von den Konzerngeldern getrennt aufbewahrt. Sollte Western Union also Insolvenz anmelden, haben die Kunden dennoch Zugriff auf ihr Geld. Das strenge Sicherheitskonzept sieht auch vor, dass sich die Kunden bei der Registrierung durch das KYC (Know Your Customer) Prinzip ausweisen.