Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.

Exchange Traded Funds (ETFs) sind in den letzten Jahren zu einer der beliebtesten Anlageformen von Privatanlegern geworden. ETF Sparpläne sind eine einfache und komfortable Möglichkeit, regelmäßig in ETraded Funds zu investieren. Voraussetzung hierfür ist das Anlegen eines Wertpapierdepots.

Wegen dem anhaltenden ETF-Boom haben immer mehr Broker und Banken ETF-Sparpläne lanciert. Wie soll man da den Überblick bewahren?

Schritt für Schritt zum ETF Sparplan

Wie funktioniert ein ETF Sparplan? Welcher Anbieter hat das beste ETF Depot? Alle Antworten in unserem:

83% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesen Anbietern. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Kontoinformation

Konto von

100 €

Einzahlungsgebühren

0 €

ETFS

-

Inaktivitätsgebühren

10 € pro Monat nach 180 Tagen Inaktivität und wenn der Kontostand unter 5.000 EUR liegt

72% der Privatanleger-Konten verlieren Geld beim Trading von CFDs mit diesem Anbieter. Sie sollten erwägen, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, ihr Geld zu verlieren.

72,2% bis 80,4% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesen Anbietern. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

72,2% bis 80,4% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesen Anbietern. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 76,4% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

Kontoinformation

Konto von

-

Einzahlungsgebühren

€0

ETFS

100+

Inaktivitätsgebühren

-

Hebelwirkung

1:30

Operative Marge

Yes

Minimaler Betrieb

0.01 lots

Stocks

500+

CFD Position

-

CFDS

-

Handelsgebühren

Spread, tarifas nocturnas

Abhebegebühren

€0

Gebühren pro Operation

Fesseln

-

Kryptowährungen

Variable

CFDS

Variable

DAX

-

Portfolio kopieren

-

ETFS

Variable

CFD Position

-

Stocks

Variable

Sparplan

-

Robo Advisor

-

Mittel

-

Was ist ein ETF Sparplan?

Ein ETF Sparplan ist ein Anlageprogramm, bei denen du als Anleger in regelmäßigen Abständen automatisch einen festgelegten Betrag in einen oder mehrere gewählte ETF (Exchange Traded Funds – börsengehandelte Fonds) einzahlst.

Für die Eröffnung eines ETF Sparplan ist ein ETF Depot erforderlich.

Anbieter von ETF Depots wie Direktbanken, Filialbanken oder lizenzierte ETF-Broker stellen solche ETF-Sparpläne zur Verfügung, wobei sich Kosten und Flexibilität stark unterscheiden können.

Beispiel eines ETF Sparplan: Matthias richtet einen monatlichen Sparplan mit einer Sparrate von 100 € bei der Comdirect Bank ein. Die Abbuchung von seinem Girokonto erfolgt am 5. des Monats, der Betrag wird direkt in den iShares Core MSCI World UCITS ETF investiert.

ETF Depots im Vergleich – unsere Testkriterien

Für unseren großen ETF Depot Vergleich haben wir eine Reihe von Kriterien und Merkmalen definiert, anhand derer die Bewertung der Anbieter erfolgte. Dabei ging es vor allem um:

AuswahlKosten und GebührenBenutzerfreundlichkeitGesamtpaket bzw. ServiceumfangFlexibilitätKundenservice

Auswahl

In Deutschland können Anleger mittlerweile aus mehr als 8.000 ETFs wählen. Zwar beschränken sich die meisten Anleger auf breit gestreute ETFs, die sich auf die Referenzindizes MSCI World oder den MSCI All Country World oder MSCI Europe stützen, für manche Anleger können jedoch länder- oder branchenspezifische ETFs von Relevanz sein.

In unserem ETF Depot Vergleich haben wir darum beachtet, wie groß die Auswahl ist, die mit einem ETF Sparplan bei diesem Anbieter investiert werden kann.

Kosten und Gebühren

Mit einem ETF Sparplan sind Depotgebühren, Ordergebühren und Verwaltungsgebühren verbunden (siehe Abschnitt „Welche Kosten sind mit ETF Sparplänen verbunden?“).

Depotgebühren fallen für das Führen eines ETF-Depots an und sind meist als jährlicher Fixbetrag zu zahlen.

Ordergebühren fallen für jede Einzahlung per ETF Sparplan an und können als Fixbetrag oder prozentualer Betrag verrechnet werden.

Verwaltungsgebühren fallen für den gewählten ETF an, sie sollten zwischen 0,3-1 % liegen – weit unter den Kosten von aktiv gemanagten Fonds.

Wir haben für jeden ETF Depot Anbieter das Gebührenmodell, dessen Strukturierung und die Gebührenhöhe analysiert.

Benutzerfreundlichkeit

Die Geldanlage in einen besten ETF Sparplan soll einfach und bequem sein, weshalb wir eine simple, intuitive Benutzeroberfläche eines ETF Depots schätzen. Alle Funktionen, Einstellungen und relevanten Informationen sollten in Kürze gefunden werden können.

Ein weiterer Aspekt ist, ob es auch eine Smartphone-Trading-App gibt, mit der Kunden auch einmal unterwegs ihre Anlage und Einstellungen des ETF Sparplan verwalten können. Handelsplattformen für professionelle Anleger verwirren und überlasten Einsteiger jedoch eher.

Gesamtpaket bzw. Serviceumfang

ETF Depots bei Direktbanken oder Filialbanken sind oft auch mit einem Wertpapierdepot, Bankkonto und Kredit- oder Debitkarte verbunden. Einfache Online-Broker hingegen bieten ein reines ETF Depot, es muss ein externes Bankkonto als Referenzkonto verwendet werden.

Weil du womöglich auch von diesem praktischen Zusatzleistungen Gebrauch machen möchtest, haben wir uns für unseren ETF Sparplan Test die Qualität und Details des gesamten Serviceumfangs je Anbieter angesehen.

Flexibilität

Je nach deiner Einkommenslage, finanziellen Situation und deinen Anlagezielen wirst du deinen ETF Sparplan konfigurieren wollen. Ein bester ETF Sparplan lässt sich flexibel hinsichtlich des Zeitintervalls und der Höhe des regelmäßigen Sparbetrages anpassen.

Als Zeitintervall werden die meisten ETF-Sparpläne monatlich, alle drei Monate (quartalsweise) oder halbjährlich bespart. Unser ETF Sparplan Test hat ergeben, dass dich manche Anbieter das Zeitintervall sogar individuell bestimmen lassen.

Beim Sparbetrag bzw. Sparrate geht es einerseits zunächst um die Frage nach deren Mindesthöhe. Tendenziell gilt: umso niedriger die Mindest-Sparrate, desto flexibler dein ETF Sparplan. Dabei sind jedoch auch Höhe und Art der Ordergebühr zu beachten. Die meisten Anbieter im ETF Sparplan Vergleich lassen dich einen beliebigen Ansparbetrag über der Mindesthöhe festlegen.

Kundenservice

Allgemein sind ETF-Sparpläne eine automatische und bequeme Anlageform, die pflegeleicht nur wenig Verwaltungsaufwand erfordert. Dennoch könnten deinerseits vielleicht einmal Fragen auftreten.

Ein ETF Depot Anbieter mit Kundenservice, das Montag bis Freitag oder Montag bis Sonntag per Telefon, Live-Chat oder E-Mail erreichbar ist und prompte Antworten liefert, ist äußerst wertvoll. Darum haben wir dieses Kriterium im ETF Sparplan Test ebenfalls miteinbezogen.

Krypto-Investitionen sind riskant und möglicherweise nicht für Privatanleger geeignet; Sie könnten Ihr gesamtes Anlagekapital verlieren. Informieren Sie sich hier über die Risiken: https://etoro.tw/3PI44nZ.

Wie funktioniert ein ETF Sparplan?

Unser ETF Sparplan Test zeigt, dass Anleger damit eine großartige Möglichkeit bekommen, mit kleineren Beträgen in Aktien und Anleihen zu investieren und so ein Vermögen aufzubauen. Das regelmäßige Sparen bedeutet auch, dass Anleger vom Zinseszinseffekt profitieren. Die Stiftung Warentest spricht gar vom „Königsweg des Fondssparens“.

Das ETF Sparen setzt zunächst die Eröffnung eines Wertpapierdepots voraus, in denen die Fondsanteile verwahrt werden. Beim gewählten Anbieter eines ETF Depot können Anleger dann einen ETF Sparplan auf konkrete ETF abschließen. Man kann also einen oder mehrere ETFs mit einem einzigen Sparplan besparen.

Dabei muss man als Anleger bestimmen, welcher Betrag (= die Sparrate) man in welchem Zeitintervall – z.B. monatlich, quartalsweise, halbjährlich – in einen ETF investiert werden soll. Am üblichsten ist dabei das monatliche ETF Sparen. Die Abbuchung vom Referenzkonto erfolgt mittels Einrichtung eines Dauerauftrags, sodass mit Durchschnittskosteneffekt („Cost Averaging“) gearbeitet und die Spardisziplin des Anlegers nicht strapaziert wird.

Der Unterschied gegenüber einem gewöhnlichen ETF Investment ist, dass man mit dem ETF Sparplan keine ganzen Fondsanteile, sondern Teilanteile bzw. Bruchstücke kaufen kann.

Step-by-Step-Anleitung zur Einrichtung eines ETF Sparplans: So geht’s!

In diesem Abschnitt zeigen wir dir, wie du dir Schritt für Schritt einen ETF Sparplan bei der Comdirect Bank, einer Direktbank und Tochter der Commerzbank AG, einrichten kannst.

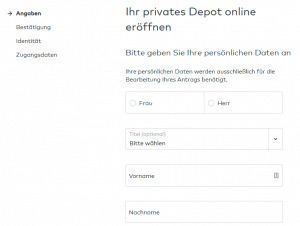

Schritt 1: ETF Depot eröffnen

Alles beginnt mit der Eröffnung eines ETF Depot, welches für die Aufbewahrung von ETF Fondsanteilen erforderlich ist. Klicke auf „Jetzt Depot eröffnen“ und trage dann die erforderlichen Anmeldedaten ein, um deinen Eröffnungsantrag zu übermitteln.

Du erhältst dann eine E-Mail in deinen Posteingang. Klicke auf den enthaltenen Link, um deine E-Mail-Adresse zu bestätigen. Nun werden dir alle Vertragsunterlagen per E-Mail zugeschickt.

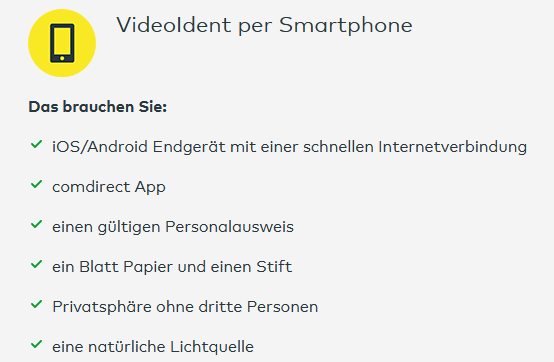

Schritt 2: Identität prüfen

Gemäß AML- und KYC-Bestimmungen muss die Comdirect Bank deine Identität verifizieren. Das kannst du ganz bequem per VideoIdent von deinem Smartphone aus machen, alternativ kannst du auch das PostIdent-Verfahren mit Besuch in deiner nächstgelegenen Filiale der Deutschen Post erledigen.

Nach Bestätigung deiner Identität wird die Comdirect Bank dein Wertpapierdepot eröffnen. Du kannst dann deine Zugangsdaten mit sicherem Passwort festlegen.

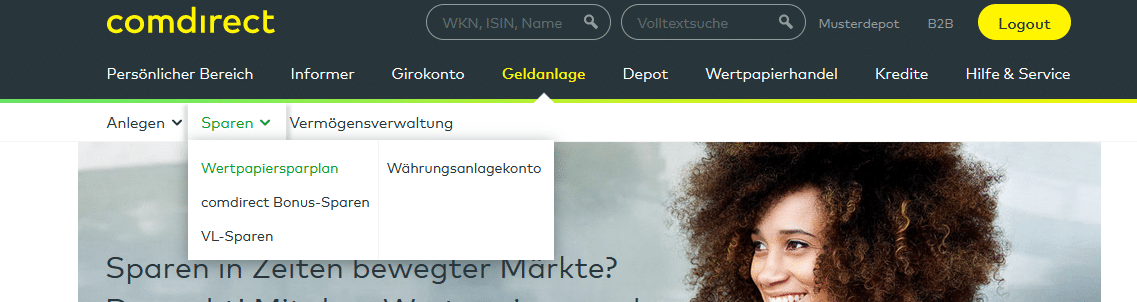

Schritt 3: ETF auswählen

Bist du auf der Handelsplattform der Comdirect eingeloggt, kannst du den „Informer“ aufrufen, um nach geeigneten ETFs zu suchen. Überlege dabei nach deiner Risikobereitschaft und deinen Anlagezielen, ob du eher in breitgestreute internationale ETFs oder länder- oder branchenspezifische ETFs investieren möchtest.

Mit der Suchfunktion wirst du bestimmt auf geeignete ETFs stoßen, du kannst dir mit einem Klick auch noch alle näheren Informationen hierzu ansehen. Hast du den richtigen ETF gefunden? Bester ETF Sparplan ist jener, der optimal zu deinen Wünschen und Zielen passt.

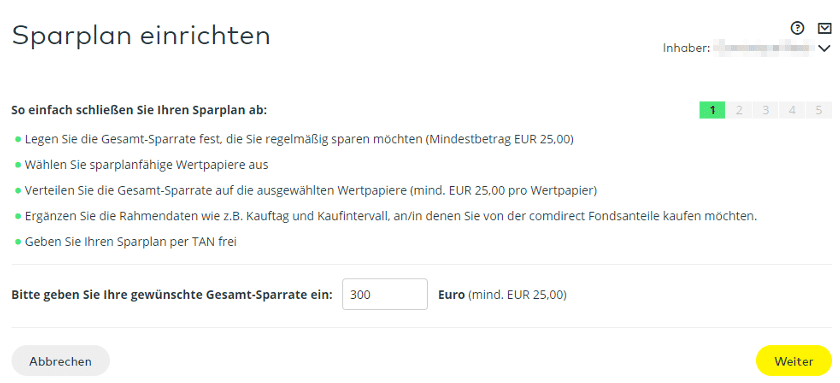

Schritt 4: ETF Sparplan einrichten

Wähle deinen gewünschten ETF und lege als nächstes die Höhe deiner Sparrate fest. Die Mindest-Sparrate liegt bei Comdirect übrigens bei 25 EUR, höhere Beträge können aber natürlich sinnvoll sein.

Als nächstes legst du fest, in welchem Zeitintervall du deine regelmäßigen Einzahlungen tätigen möchtest und ab wann der ETF Sparplan zu laufen beginnen soll. Die Einrichtung des Sparplan wird per Eingabe eines TAN abgeschlossen.

Die Frage nach dem besten ETF Sparplan lässt sich nicht klar beantworten, denn sie hängt auch von den Anlegerwünschen und -präferenzen sowie der Risikobereitschaft und Zeithorizont des Investors ab:

ETF-Art

Erklärung

Beispiel

Länderspezifische ETFs

Investieren in alle oder bestimmte Aktientitel eines Landes, in vielen Fällen sind dies Aktienindex-bezogene ETFs.

Diese ETFs investieren ausschließlich in Aktien einer bestimmten Branche, können dabei mehrere Länder erfassen.

iShares Digital Security UCITS ETF USD (Acc)

Anlagenspezifische ETFs

Solche ETFs investieren ausschließlich in Finanzinstrumente einer bestimmten Anlageklasse, z.B. Anleihen oder Rohstoffe.

iShares Germany Government Bond UCITS ETF (Dist)

Indexbezogene ETFs

ETFs, die sich auf Aktienindizes wie den DAX, FTSE, CAC, Nikkei, Dow Jones Index oder NASDAQ beziehen.

iShares Nasdaq 100 UCITS ETF (Acc)

Internationale ETFs

Breit gestreute, internationale ETFs, die sich auf mehrere Tausende Titel umfassende Indizes wie z.B. den MSCI World, MSCI All Country World oder MSCI Europe beziehen.

iShares Core MSCI World UCITS ETF

Anleger sollten sich die folgenden Fragen stellen:

Mit welcher Sparrate möchte ich in den ETF einzahlen? Wer einen höheren Sparbetrag wählt, der kann einen oder mehrere unterschiedliche ETFs besparen und rasch ein höheres Vermögen aufbauen. Doch, wenn man nur einen kleinen Sparbetrag hat, muss man einen ETF mit geringem Mindestbetrag wählen.

Welche Risikobereitschaft habe ich? Risikoaverse Anleger sollten nur auf einen breit gestreuten ETF auf den MSCI World Index setzen, risikotolerantere Anleger können auch auf Länder oder branchenspezifische ETFs setzen.

Möchte ich breit oder fokussiert investieren? Prinzipiell raten wir Anlegern, mit breit gestreuten ETF auf den MSCI World oder den MSCI Europe zu arbeiten, weil diese eine bestmögliche Diversifizierung und Risikostreuung über viele Branchen und Märkte bei guten Anlagechancen bieten (im Gegensatz zu Alternativen, wie z.B. Ethereum ETF). Bester ETF Sparplan ist für viele Anleger wohl der iShares Core MSCI World UCITS ETF. Möchte ein Anleger jedoch konkrete Investmentziele verfolgen, könnten länder- oder branchenspezifische ETFs eine gute Ergänzung sein. Es gilt dabei: umso breiter der Index gestreut ist, desto günstiger die Kosten. Länderspezifische ETFs weisen mitunter meist bedeutend höhere Kosten auf.

Jedenfalls sollten kostengünstige ETFs gewählt werden, die im ETF Factsheet angemerkte Total Expense Ratio (TER) – sie sollte 0,5 % nicht übersteigen – gibt Auskunft über die Gesamthöhe aller Nebenkosten. Anleger können einen oder mehrere ETFs besparen sowie ETF-Sparpläne auch als Ergänzung zu Investitionen in Einzelaktien verwenden.

Krypto-Investitionen sind riskant und möglicherweise nicht für Privatanleger geeignet; Sie könnten Ihr gesamtes Anlagekapital verlieren. Informieren Sie sich hier über die Risiken: https://etoro.tw/3PI44nZ.

Vor- und Nachteile von ETF-Sparplänen

Schauen wir uns hier kurz die Vor- und Nachteile von ETF-Sparplänen einmal zusammenfassend an:

Für jedermann: geringe Beträge ab 10 EUR pro Monat

Anpassbar: Sparpläne können jederzeit pausiert oder angepasst werden.

Diversifiziert: Breit gestreute Investments über Länder oder Branchen

Pflegeleichter: Automatisiert regelmäßig sparen mit Dauerauftrag

Günstig: Geringere Kosten als bei Einzelinvestment oder aktiv gemanagten Fonds

Formenreich: über 8.000 Fonds bieten für jeden den richtigen ETF.

Cost Averaging: regelmäßiges Einzahlen lässt von Durchschnittskosteneffekt profitieren

Rückkehr zum Mittelwert: breite Risikostreuung bedeutet auch Renditeeinbußen durch schlechte Performer

Wenig lehrreich: ETF Sparer erlernen weniger Aktienanalyse als Value Investoren

Marktrisiko: ETFs können Marktrisiko eines Börsencrashes nicht eliminieren

Welche Kosten sind mit einem ETF Sparplan verbunden?

Eine rentable Geldanlage hängt wesentlich von den Kosten der Veranlagung ab. ETF Depot Anbieter finanzieren sich in der Regel über drei Arten von Gebühren, die mit einem ETF Sparplan verbunden sind: Depotgebühren, Ordergebühren und Verwaltungsgebühren.

DepotgebührenOrdergebührenVerwaltungsgebühren

Depotgebühren

Ein ETF Depot ist für das Investieren in einen ETF erforderlich. Viele Anbieter, gerade Filialbanken, berechnen eine jährliche Depotgebühr, Direktbanken und Online-Broker hingegen bieten oft kostenlose ETF Depots. Depotgebühren sind fixe Gebühren, die vom Anlagevolumen unabhängig sind (in den allermeisten Fällen).

Ordergebühren

Jede Investition in einen ETF wird als Order begriffen, deren Ausführung meist kostenpflichtig ist. Üblich sind hier sowohl fixe Beträge oder auch orderprovisionen als Prozentsatz des Ordervolumens.

Die Art der berechneten Ordergebühr kann beim ETF Sparplan einen großen Unterschied machen. Eine Sparrate von 75 € bei 1,50 € fixer Ordergebühr würde so 2 % Ordergebühr bedeuten.

Verwaltungsgebühren

ETFs werden von einer Fondsgesellschaft wie z.B. Vanguard, iShares, Lyxor oder Amundi ausgegeben und verwaltet. Hierfür werden in der Gesamtkostenquote (Total Expense Ratio – TER) berücksichtigte Verwaltungsgebühren eingehoben.

Gemäß gesetzlichen Vorschriften ist die TER im verpflichtend zu veröffentlichenden ETF Factsheet anzugeben. Im Gegensatz zu klassischen, aktiv verwalteten Investmentfonds sind ETFs passiv verwaltete indexierte Anlagen, die bedeutend niedrigere Verwaltungsgebühren aufweisen.

ETF Sparplan Rechner

Ein ETF Sparplan Rechner ist ein praktisches Tool zur Entscheidungsfindung, welchen ETF Sparplan man wählen sollte. Dabei wählst du den monatlichen Sparbetrag und eine erwartete Rendite, für jeden möglichen Zeitraum kannst du dir dann veranschaulichen, auf welchem Betrag dann Vermögen im Zeitverlauf anwachsen würde. Vergiss dabei allerdings nicht:

Eine Annahme ist, dass du dabei stets den gleichen monatlichen Sparbetrag einzahlen wirst.

Wähle eine realistische Rendite, die historisch dem Durchschnitt spricht.

Beachte, dass deine Ergebnisse je nach Marktentwicklung und Kursniveau bei Beginn des ETF Sparplan abweichen können.

ETF Sparpläne für verschiedene Anlegertypen

Toll an ETF-Sparplänen ist, dass es aufgrund der großen Auswahl an über 8.000 ETFs für jeden Anlegertypen einen oder mehrere geeignete ETFs gibt. Welche Anlegertypen gibt es überhaupt? Wie unterscheiden sie sich? Betrachtet man den Zeithorizont der Anlage, das Anlageziel und Risikobereitschaft, so gibt es vier unterschiedliche Anlegertypen:

Sparer

Das oberste Ziel der Sparer ist es, mit ETFs ihr Vermögen zu steigern und das eben besser als bei Sparbüchern oder Anleihen. Meist mit mittel- bis langfristigem Zeithorizont ausgestattet, geht es Sparern um solide, risikoarme Renditen. Darum sollten Sparer in erster Linie mit einem breit gestreuten ETF auf den MSCI World mit flexibler Sparrate setzen.

Analysten

Menschen, die sich aktiv mit den Aktienmärkten auseinandersetzen möchten, womöglich auf bestimmte Branchen oder Länder setzen, die erhöhtes Wachstum versprechen. Analysten haben meist einen mittelfristigen Zeithorizont und ausgeprägtes Risikobewusstsein. Sie können auch länder-, branchen- oder anlagenspezifische ETFs mit kurzen Sparintervallen besparen.

Vorsichtige

Minimales Risiko bei der Geldanlage steht für Vorsichtige im Vordergrund, dennoch wollen sie von der Renditechance von Aktien profitieren. Bei mittel- bis langfristiger Orientierung sollten Vorsichtige nur einen MSCI World oder MSCI Europe ETF wählen und eher geringe regelmäßige Sparraten festlegen.

Zocker

Eigentlich sind sie ja versucht, mit Einzelaktien kurzfristig zu handeln, doch auch Zocker greifen gerne auf ETF zurück. Mit hoher Risikobereitschaft scheuen sie nicht vor Branchen- oder Länder-ETFs zurück. Dennoch sollten Zocker nicht unüberlegt oder mit Leverage handeln. Unbedingt müssen günstige ETF-Anbieter ohne Provisionsgebühren gewählt werden, die sich ansonsten rasch aufsummieren.

Ein ETF Sparplan eignet sich vor allem für Kleinanleger, die mit kleinen monatlichen Sparbeträgen in Aktien investieren möchten. Selbst wer kein großes Sparbudget hat, kann so von Anlagechancen an den Aktienmärkten profitieren.

Sinnvoll ist ein ETF Sparplan Vergleich für alle Anleger, die eine langfristige Altersvorsorge selbst in die Hand nehmen möchten und dennoch flexibel bleiben wollen. Ein ETF Sparplan kann nämlich jederzeit in Sparbetrag und Sparintervall angepasst oder gar pausiert werden. Sollte einmal ein Notfall eintreten ist auch eine jederzeitige Veräußerung möglich, der ETF wird ja an der Börse gehandelt.

Wichtig ist ein ETF Sparplan gerade auch dann, wenn man von Aktien profitieren möchte, aber nicht die erforderliche Zeit oder das Interesse für Markt- und Aktienanalysen hat. Mit einem ETF Sparplan investiert man in breit gestreute Fonds, die niedrige Gebühren und ein verringertes Risiko gegenüber einem Investment in Einzelaktien haben.

Durch die regelmäßigen Einzahlungen profitiert man von Durchschnittskosteneffekt und vermeidet bei überhöhten Preisen übermäßig viele Aktienanteile zu kaufen. Bei niedrigem Aktienkurs kauft man mehr Anteile, bei steigenden Kursen freut man sich über den Kursanstieg. „Timing the market“ ist ja bekanntlich nicht möglich.

Bevor du einen ETF Sparplan einrichtest, beachte diese Tipps

Wir haben noch einige wichtige Tipps, die du bei der Auswahl eines ETFs in unserem ETF Sparplan Vergleich beachten solltest:

Tipp 1: Wähle ETFs, die seit mehreren Jahren existieren.

Das Anlagevolumen in ETFs hat sich seit 2017 verdoppelt (+ 200 %!). In unserem ETF Sparplan Vergleich haben wir gemerkt, dass dieser ETF Boom auch zur Auflage von manchen ETFs geführt hat, die ihre Anleger mit überzogenen Gebühren belasten.

Wenig gefragte ETFs werden oft nach Monaten oder wenigen Jahren aufgelöst, du erhältst das Geld natürlich zurückbezahlt. Dennoch ist das lästig, du willst ja den bester ETF Sparplan einmal einrichten und dann über Jahrzehnte lange pflegen – angepasst, sofern erforderlich.

Investiere nur in etablierte ETFs, die seit 5 oder mehr Jahren aufgelegt sind. Du willst auf keinen Fall, dass ein gewählter ETF nach wenigen Monaten oder Jahren wieder eingestellt wird.

Tipp 2: Der ETF muss mindestens 100 Millionen Euro Anlagevolumen haben.

ETF Anbieter werben damit, dass du deine Anteile an diesem börsengehandelten Fonds jederzeit wieder verkaufen kannst. Tatsächlich sind allerdings nur ETFs mit einem Handelsvolumen von 100 Millionen Euro oder mehr hinreichend liquide, um diese jederzeitige Veräußerbarkeit gewährleisten zu können.

Bei ETFs mit geringerem Anlagevolumen kannst du womöglich längere Zeit nicht verkaufen, was bitter ist, wenn du das Geld dringend brauchst oder sich deine Anlageziele verändert haben.

Tipp 3: Siehe ETF-Sparpläne als langfristige Anlage.

Du solltest ETF-Sparpläne als ein Anlageprogramm für 10, 15, 20 oder noch mehr Jahre sehen. Auf die lange Frist sind ETFs in der Vergangenheit nämlich immer gestiegen, konnten auch schwachen Marktphasen wieder ausgleichen. Umso länger dein ETF Sparplan läuft, desto höher wird dein Investment und du profitierst noch mehr vom laufenden Zinseszinseffekt, sofern du den nächsten Tipp befolgst.

Tipp 4: Wähle thesaurierende ETF.

Mit ETFs investierst du zumeist in Aktien, von denen viele auch Dividenden ausschütten. Manche ETFs zahlen dir dieses Geld sofort ins Depot aus, bei thesaurierenden ETFs wird das Geld wieder reinvestiert.

Durch den Zinseszinseffekt kann das Kapital so noch besser für dich arbeiten und mehr Rendite abwerfen. Wenn du auf die laufenden Dividendenausschüttungen als Aktien angewiesen bist, dann ist ein ETF Sparplan wohl nicht das geeignete Anlageprogramm für dich.

Du erkennst im Titel des ETF, ob dieser thesaurierend („accumulating“ – acc) oder ausschüttend („distributing“ – dist) ist. Die Abkürzung „acc“ oder „dist“ steht am Ende des Titels von aktienbasierten ETFs.

Tipp 5: Stimme Sparbetrag, Sparintervall und Gebührenmodell aufeinander ab.

Du solltest dir gut überlegen, welchen Sparbetrag du in welchem Intervall ansparen willst und wie dies zum Gebührenmodell des ETF Sparplan passt. Ein Sparbetrag von 50 € bei einer fixen Gebühr von 1,50 € pro Einzahlung macht stolze 3% Gebühren aus.

Bei fixen Gebühren empfiehlt sich selteneres Einzahlen bzw. längeres Sparintervall mit höheren Beträgen.

Bei prozentualer Gebühr kannst du häufiger in kleinen Beträgen einzahlen, ohne dabei unnötig hohe Kosten einzufahren.

Tipp 6: ETF Sparplan wechseln ist selten sinnvoll.

Wir raten dir davon ab, den ETF zu wechseln, den du besparst. Das ist mit Aufwand verbunden und selbst bei leicht geringeren Gebühren selten eine sinnvolle Maßnahme.

Krypto-Investitionen sind riskant und möglicherweise nicht für Privatanleger geeignet; Sie könnten Ihr gesamtes Anlagekapital verlieren. Informieren Sie sich hier über die Risiken: https://etoro.tw/3PI44nZ.

FAQs

Welcher Sparplan ist der beste?

Bester ETF Sparplan ist einer, der geringe Kosten aufweist und in einem ETF Depot ohne Depotgebühren aufbewahrt wird. Wichtig ist auch, dass der Sparplan jederzeit hinsichtlich Sparrate und Sparintervall angepasst werden kann.

Welche ETF für Sparplan?

Anleger sollten auf ihre Risikobereitschaft, Anlageziele und -präferenzen achten, wenn sie einen ETF auswählen. Beliebt und für alle Anlegertypen geeignet ist ein risikoarmes Investment in ETF auf den MSCI World oder MSCI Europe Index, der in Aktienmärkte Dutzender Länder investiert.

Was ist ein ETF Sparplan?

Ein ETF Sparplan ist ein Fondssparplan, mit dem du regelmäßig in einen oder mehrere ETFs einzahlst. Dabei kannst du die Höhe deiner Sparrate sowie das Sparintervall (z.B. monatlich, quartalsweise, halbjährlich) selbst bestimmen und anpassen. Im Notfall kann der ETF Sparplan jederzeit pausiert oder die Fondsanteile gar verkauft werden.

Zuletzt aktualisiert am 24. September 2025

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Martin, mit einem MSc. in Wirtschaftsinformatik und Fokus auf asymmetrischer Kryptographie und M2M-Kommunikation, ist seit 2015 in der Welt von Bitcoin und Kryptowährungen unterwegs. Schon mit 17 begann er mit dem Handel von Kryptowährungen und erwarb seinen ersten Bitcoin. Neben seinem Interesse an Kryptowährungen widmet er sich in seiner Freizeit Online-Casinos und Sportwetten, wo er mit 18 Blackjack-Strategien entwickelte und sogenannte Sure-Bets durchführte. Seine Expertise dokumentierte er frühzeitig als Autor zu Themen wie Kryptowährungen, Trading, Aktien, Casinos und Sportwetten, wodurch er heute als gefragter Experte und Autor mit über 10 Jahren Erfahrung gilt.

Wir verwenden Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen. Wenn Sie diese Website weiter nutzen, gehen wir davon aus, dass Sie damit zufrieden sind. Mehr erfahren

Sinnvoll ist ein ETF Sparplan Vergleich für alle Anleger, die eine langfristige Altersvorsorge selbst in die Hand nehmen möchten und dennoch flexibel bleiben wollen. Ein ETF Sparplan kann nämlich jederzeit in Sparbetrag und Sparintervall angepasst oder gar pausiert werden. Sollte einmal ein Notfall eintreten ist auch eine jederzeitige Veräußerung möglich, der ETF wird ja an der Börse gehandelt.

Sinnvoll ist ein ETF Sparplan Vergleich für alle Anleger, die eine langfristige Altersvorsorge selbst in die Hand nehmen möchten und dennoch flexibel bleiben wollen. Ein ETF Sparplan kann nämlich jederzeit in Sparbetrag und Sparintervall angepasst oder gar pausiert werden. Sollte einmal ein Notfall eintreten ist auch eine jederzeitige Veräußerung möglich, der ETF wird ja an der Börse gehandelt.