Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.

Jeden Monat Dividende erhalten, was angesichts der Dividendenpolitik in Deutschland unrealistisch klingt, ist dank Aktien mit monatlicher Dividende in anderen Staaten problemlos möglich. Der Vorteil dabei liegt im stetigen Cashflow, denn regelmäßige Gutschriften motivieren und ermöglichen durch sofortige Reinvestition einen verstärkten Zinseszinseffekt.

Die 10 besten Aktien mit monatlicher Dividende (Unsere Top-Picks)

Wir haben die besten Aktien mit monatlicher Dividende nach Dividendenrendite, Dividendenhistorie und Zahlungshäufigkeit analysiert, aber da die Auswahl an soliden Aktien mit monatlichen Dividendenzahlungen leider auch international begrenzt ist, finden sich in der Liste auch ausgewählte Quartalszahler, die sich ideal für ein monatliches Dividenden Portfolio kombinieren lassen.

Aktie

ISIN

Sektor

Dividendenrendite

Ausschüttung

Realty Income (O)

US7561091049

REIT – Retail

5,28 %

Monatlich

Main Street Capital (MAIN)

US56035L1044

BDC

7,6 %

Monatlich

STAG Industrial (STAG)

US85254J1025

REIT – Industrie

4,1 %

Monatlich

Agree Realty (ADC)

US0084921008

REIT – Retail

4,2 %

Monatlich

Gladstone Capital (GLAD)

US3765351008

BDC

11,5 %

Monatlich

Gladstone Investment (GAIN)

US3765361009

BDC

6,8 %

Monatlich

LTC Properties (LTC)

US5021751020

REIT – Healthcare

6,5 %

Monatlich

EPR Properties (EPR)

US26884U1097

REIT – Erlebnis

7,3 %

Monatlich

Pennant Park Floating Rate (PFLT)

US70806A1060

BDC

10,5 %

Monatlich

Apple (AAPL)

US0378331005

Technologie

0,5 %

Quartalsweise

Realty Income Corporation (O)

Realty Income ist der Inbegriff des monatlichen Dividendenzahlers und hat sich den Beinamen „The Monthly Dividend Company“ als Markenzeichen schützen lassen. Das Unternehmen besitzt über 15.600 Gewerbeimmobilien in acht Ländern. Das Portfolio umfasst 79,9 % Einzelhandelsimmobilien, 14,4 % Industrieobjekte sowie Anteile in Gaming und anderen Sektoren. Zu den Immobilien und Mietern zählen Unternehmen wie Amazon, Starbucks und Chipotle.

Dividendenhistorie: Im Januar 2026 kündigte Realty Income die 667. aufeinanderfolgende monatliche Dividende an. Das Unternehmen steigert seine Dividende seit 30 Jahren kontinuierlich und gehört damit zu den Dividend Aristocrats des S&P 500.

Kennzahlen:

Dividendenrendite: 5,28 %

Jährliche Dividende: 3,24 USD pro Aktie

Monatliche Dividende: 0,27 USD

Belegungsrate: 98,5 %

Marktkapitalisierung: ca. 50 Mrd. USD

Payout-Ratio (FFO-basiert): ca. 75 %

Risiko-Check: Die hohe Payout-Ratio auf EPS-Basis ist bei REITs irreführend, denn entscheidend ist der FFO (Funds From Operations), wo Realty Income mit etwa 75 % solide dasteht. Die breite Diversifikation über Mieter und Regionen mindert das Einzelfallrisiko erheblich. Risiken bestehen ein wenig, durch die Abhängigkeit vom Einzelhandel.

Main Street Capital (MAIN)

Main Street Capital ist eine Business Development Company (BDC), die in Mittelstandsunternehmen investiert und zwar sowohl durch Fremdkapital als auch Eigenkapitalbeteiligungen. Mit Beteiligungen an 86 Lower-Middle-Market-Unternehmen, 13 Middle-Market-Firmen und 90 Private-Loan-Investments ist das Portfolio breit diversifiziert.

Dividendenhistorie: Main Street hat seit seinem IPO im Oktober 2007 niemals die reguläre monatliche Dividende gekürzt. Im ersten Quartal 2026 zahlt das Unternehmen 0,26 USD pro Aktie monatlich (eine Steigerung von 4 % gegenüber dem Vorjahr). Zusätzlich schüttet Main Street regelmäßig Sonderdividenden aus.

Kumulative Dividenden seit IPO: 47,935 USD pro Aktie

Marktkapitalisierung: ca. 5 Mrd. USD

Risiko-Check: BDCs sind anfällig für Konjunkturzyklen. Main Street minimiert dieses Risiko soweit wie möglich durch konservatives Underwriting und breite Portfoliostreuung. Der Handel mit Premium zum NAV (ca. 1,87x) zeigt hohes Anlegervertrauen, birgt aber Korrekturpotenzial bei Marktschwäche.

STAG Industrial (STAG)

STAG Industrial konzentriert sich auf Single-Tenant-Industrieimmobilien in den USA. Das Portfolio umfasst 601 Gebäude in 41 Bundesstaaten mit rund 119,2 Millionen Quadratfuß vermietbarer Fläche. Die Mieter sind zu 53 % börsennotiert und zu 31 % als „Investment Grade“ eingestuft.

Dividendenhistorie: STAG zahlt seit seinem Börsengang 2011 monatliche Dividenden und hat diese jedes Jahr erhöht. Die Gesamtausschüttung für 2025 betrug 1,499 USD pro Aktie.

Kennzahlen:

Dividendenrendite: 4,1 %

Core FFO pro Aktie: 0,61 USD (Q1 2025, +3 % YoY)

Belegungsrate: 95,9 %

Durchschnittliche Mietsteigerung bei Neuverträgen: 24 %

Marktkapitalisierung: ca. 7 Mrd. USD

Risiko-Check: Die Industrieimmobilienbranche profitiert vom E-Commerce-Boom. Risiken liegen in möglichen Überkapazitäten bei Konjunktureinbruch. Die niedrige Ausfallrate von unter 0,1 % seit IPO spricht für solides Risikomanagement.

Agree Realty Corporation (ADC)

Agree Realty ist ein REIT, welcher sich auf den Kauf und die Entwicklung von Einzelhandelsimmobilien mit Triple-Net-Lease-Verträgen spezialisiert hat und ein Portfolio mit über 2.100 Immobilien in 49 US-Bundesstaaten besitzt. Zu den Mietern zählen bonitätsstarke Unternehmen wie Walmart, Dollar General, Tractor Supply und Best Buy.

Dividendenhistorie: Das Unternehmen zahlt seit über einem Jahrzehnt steigende monatliche Dividenden. Es gilt als verlässlicher Zahler im Retail-REIT-Segment.

Risiko-Check: Die Konzentration auf den Einzelhandel birgt Risiken durch den strukturellen Wandel hin zum Online-Shopping und Agree Realty begegnet diesem Risiko durch Fokussierung auf Amazon-resistente Mieter wie Lebensmittelhändler, Discounter und Baumärkte – alles Geschäfte, bei denen der Kunde physisch vor Ort sein muss.

Gladstone Capital (GLAD)

Gladstone Capital ist eine BDC, die Finanzierungslösungen für den unteren Mittelstand in den USA bereitstellt. Das Unternehmen gehört zur Gladstone-Unternehmensgruppe.

Dividendenhistorie: Gladstone Capital zahlt seit 25 Jahren ununterbrochen Dividenden und hat diese nie gesenkt. Die aktuelle monatliche Dividende beträgt 0,15 USD.

Kennzahlen:

Dividendenrendite: 11,53 %

Jährliche Dividende: 1,80 USD

Ausschüttungsquote: 80,5 %

Marktkapitalisierung: ca. 500 Mio. USD

Risiko-Check: Hohe Dividendenrendite signalisiert erhöhtes Risiko und verschlimmert wird dies durch die Ausschüttungsquote von über 80 %, welche wenig Spielraum für Dividendenerhöhungen lässt, weshalb Anleger die Kreditqualität des Portfolios genau beobachten sollten.

Gladstone Investment (GAIN)

Gladstone Investment ist ein BDC mit Fokus auf Buyout-Investments. Das Unternehmen investiert insbesondere in Lower-Middle-Market-Unternehmen.

Dividendenhistorie: GAIN zahlt monatliche Dividenden seit Gründung und ergänzt diese regelmäßig durch Sonderdividenden bei erfolgreichen Exits.

Kennzahlen:

Dividendenrendite: ca. 6,8 %

Monatliche Dividende: 0,08 USD

Marktkapitalisierung: ca. 600 Mio. USD

Risiko-Check: Als Buyout-fokussierter BDC ist GAIN stärker von der Performance einzelner Portfoliounternehmen abhängig. Die Sonderdividenden sind attraktiv, aber unberechenbar und hängen davon ab, ob und wann Portfoliounternehmen verkauft werden. Für planbare monatliche Einkommen ist MAIN die bessere Wahl und GAIN eignet sich als Beimischung für Anleger, die gelegentliche Bonuszahlungen schätzen.

LTC Properties (LTC)

LTC Properties ist ein Healthcare-REIT, welcher in Seniorenwohnanlagen und Pflegeeinrichtungen investiert. Das Portfolio von LTC umfasst Immobilien in mehr als 25 US-Bundesstaaten mit besonders erhöhtem Fokus auf Triple-Net-Lease-Verträge.

Dividendenhistorie: LTC zahlt seit über 20 Jahren monatliche Dividenden und hat diese auch während der Covid Pandemie aufrechterhalten.

Kennzahlen:

Dividendenrendite: ca. 6,5 %

Monatliche Dividende: ca. 0,19 USD

Aufteilung: ca. 50 % Seniorenwohnanlagen, 50 % Pflegeeinrichtungen

Marktkapitalisierung: ca. 1,5 Mrd. USD

Risiko-Check: Der Healthcare-REIT-Sektor steht vor Herausforderungen wie Arbeitskräftemangel (Lohn-Druck) und Unsicherheiten bei Erstattungen. Die zunehmend alternde US-Bevölkerung bietet allerdings ein hohes langfristiges Wachstumspotenzial.

EPR Properties (EPR)

EPR Properties ist ein spezialisierter REIT mit Fokus auf „experiential real estate“, also Immobilien, die Erlebnisse ermöglichen: Kinos, Attraktionen, Freizeit- und Bildungseinrichtungen sowie Fitness-Center.

Dividendenhistorie: EPR setzte während COVID-19 die Dividende aus, zahlt aber seit 2021 wieder monatlich und hat die Dividende schrittweise erhöht.

Risiko-Check: EPR ist stärker konjunkturzyklisch als andere REITs. Die Konzentration auf Kinos birgt strukturelle Risiken durch Streaming. EPR diversifiziert aktiv in andere Erlebniskategorien.

Pennant Park Floating Rate Capital (PFLT)

PennantPark Floating Rate Capital ist ein BDC, der variabel verzinsliche Kredite für Middle-Market-Unternehmen bietet. Floating-Rate-Struktur heißt, dass Zinserträge bei steigenden Marktzinsen automatisch zunehmen.

Dividendenhistorie: PFLT zahlt monatlich und hat von den Zinserhöhungen der letzten Jahre profitiert.

Kennzahlen:

Dividendenrendite: ca. 10,5 %

GAAP Net Investment Income: 0,25 USD pro Aktie (Q3 2025)

Marktkapitalisierung: ca. 900 Mio. USD

Risiko-Check: Bei sinkenden Zinsen (relativ hohe Chance unter neuem US-FED Chef) würden die Erträge fallen, was Dividendenkürzungen wahrscheinlich macht. PFLT eignet sich für Anleger, die von „higher for longer“ ausgehen.

Apple (AAPL) – Quartalsweise Ergänzung

Apple ist das wertvollste Unternehmen der Welt und ein Technologie-Gigant mit starken Cashflows aus iPhone, Services und Wearables.

Dividendenhistorie: Apple zahlt seit 2012 wieder Dividenden und erhöht diese jährlich um durchschnittlich 10 %.

Kennzahlen:

Dividendenrendite: ca. 0,5 %

Ausschüttung: Quartalsweise (Februar, Mai, August, November)

Dividendenwachstum: ~10 % p.a.

Risiko-Check: Die niedrige Rendite wird durch starkes Dividendenwachstum und Kurspotenzial kompensiert denn Apple dient im Dividendendepot nicht als Einkommensquelle, sondern als Wachstumskomponente: Wer heute kauft und 15 Jahre hält, könnte durch das konstante Dividendenwachstum auf eine Yield-on-Cost von 3 – 4 % kommen. Als Quartals-Zahler (Februar, Mai, August, November) füllt Apple zudem Lücken im Ausschüttungskalender.

Monatliche Dividenden: Das Wichtigste in Kürze

Monatliche Dividenden sind Ausschüttungen der Unternehmensgewinne, die einmal pro Monat stattfinden

Monatliche Dividenden sind im Unternehmensbereich eher unüblich, (da viele Unternehmen auf vierteljährliche oder jährliche Dividendenausschüttungen setzen)

Monatlichen Dividenden sind geeignet, um den Zinseszinseffekt zu maximieren

Bei der Auswahl einer Dividenden Aktie sollte man neben den typischen Merkmalen eines gesunden Unternehmens auf Dividendenrendite, Dividendenhistorie und Payout-Ratio achten

Neben „echten“ monatlichen Dividenden können Anleger auch in ETFs, REITs oder Aktien mit unterschiedlichen Ausschüttungszeitpunkten investieren und ein Portfolio aufbauen, welches monatliche Dividenden auszahlt, selbst wenn die einzelnen Bestandteile nur quartalsweise ausschütten

5 Tipps für den Kauf von Aktien mit hoher monatlicher Dividende

Wer den Kauf von Aktien mit hoher monatlicher Dividende erwägt, sollte folgende 5 Tipps beachten, damit der Kauf wohlüberlegt ist und reibungslos abläuft:

Dividendenrendite prüfen: Wer ausschließlich nach möglichst hohen monatlichen Dividendenzahlungen sucht, kann sich an der Dividendenrendite orientieren. Dies ist das Verhältnis zwischen der Höhe der Dividende und dem Aktienkurs. Eine zu hohe Rendite (über 10 %) kann jedoch häufig ein Warnsignal sein!

Dividendenhistorie analysieren: Wie lange zahlt das Unternehmen schon Dividenden? Wurde die Dividende jemals gekürzt oder ausgesetzt? Unternehmen mit einer langen Historie ununterbrochener Zahlungen (sogenannte Dividend Aristocrats) bieten mehr Sicherheit.

Payout-Ratio beachten: Diese Kennzahl zeigt Ihnen, welcher Anteil des Gewinns als Dividende ausgeschüttet wird. Bei klassischen Aktien sollte die Payout-Ratio unter 80 % liegen. Bei REITs ist der FFO (Funds From Operations) maßgeblich und hier sind 85 % akzeptabel.

Fundamentale Analyse durchführen: Am Ende sind Aktien mit monatlicher Dividende auch nur Aktien, daher gilt Geschäftsbericht, GuV und den letzten Quartalsberichten ansehen, um die aktuelle Geschäftsentwicklung und Liquidität besser einschätzen zu können.

Einzelaktien vs. ETFs abwägen: Einzelaktien bieten mehr Kontrolle, erfordern aber mehr Recherche. ETFs bieten automatische Diversifikation, haben aber laufende Kosten (TER). ETFs sind einfacher.

Monatliche Dividendenzahler kaufen: Schritt für Schritt Anleitung

Im Rahmen dieser Analyse wurden nun viele monatliche Dividendenzahler genannt – darunter die besten Aktien mit monatlicher Dividende 2026. Doch wie kann man am besten diese Dividenden Aktien kaufen?

Wer sich ein Portfolio zusammenstellen und die besten Aktien mit monatlicher Dividendenzahlung kaufen will, benötigt ein leistungsstarkes Depot. Hierfür eignet sich beispielweise der Anbieter eToro, der im Online Broker Vergleich besonders gut abgeschnitten hat und unter anderem kostenfreien Aktienhandel, mehrere internationale Lizenzen, eine langjährige Erfahrung im Börsengeschehen, die beliebte Trading-Plattformen wie MetaTrader 4 sowie ein voll umfängliches Aktien Demokonto bietet.

Schritt für Schritt Anleitung, wie man bei eToro einfach und schnell Aktien kaufen kann:

Schritt 1: Anmeldung bei eToro

Die Anmeldung bei eToro ist sehr einfach und im Handumdrehen erledigt, lediglich E-Mail Adresse und Passwort oder mit google sign in werden benötigt. Somit hat man bereits Zugriff auf das voll funktionsfähige Demokonto, in dem man bereits monatliche Dividendenzahler kaufen kann. Ebenso kann man sich in aller Ruhe mit den zahlreichen Funktionen von eToro vertraut machen.

Schritt 2: Registrierung bei eToro abschließen

Wer von den Funktionen bei eToro überzeugt ist und schließlich auch das Depot mit Echtgeld nutzen möchte, kann die Registrierung unter Angabe einiger weiterer persönlicher Informationen problemlos abschließen. Hierzu zählen u.a. Wohnort, finanzielle Erfahrungen und die Herkunft der Geldmittel. Ebenso ist es notwendig, ein Ausweisdokument und die Telefonnummer zu verifizieren.

Schritt 3: Geld einzahlen

Sobald die Verifizierung abgeschlossen ist, kann auf das eToro Konto Geld eingezahlt werden. Hierzu stehen verschiedene Einzahlungsmethoden zur Verfügung, u.a. Kreditkarte, ApplePay, GiroPay, Sofortüberweisung, Neteller oder eine normale Banküberweisung. All diese Methoden sind kostenfrei.

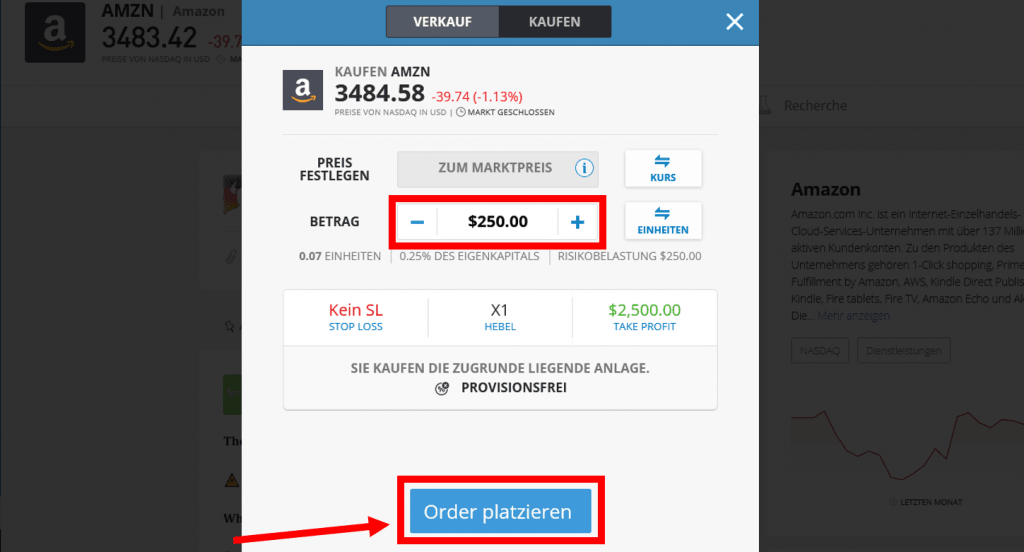

Schritt 4: Aktien mit monatlicher Dividende kaufen

Sobald das Geld bei eToro eingetroffen ist, kann man bei eToro Aktien mit monatlicher Dividende kaufen. Hierfür kann man am besten das Suchfeld nutzen und zum Beispiel nach „Amazon“ suchen. Nach Eingabe der Positionsgröße bzw. der Aktienanzahl kann man die Aktien dann ohne Gebühren kaufen.

Monatliche Dividendenzahler konzentrieren sich auf wenige, spezifische Branchen. Der Grund ist, dass nur bestimmte Unternehmensstrukturen (insbesondere solche mit gesetzlicher Ausschüttungspflicht) einen Anreiz haben, ihre Gewinne so regelmäßig an Aktionäre weiterzugeben. Die drei wichtigsten Kategorien sind REITs, BDCs und CEFs.

REITs (Real Estate Investment Trusts): Das Rückgrat der monatlichen Zahler

REITs sind gesetzlich verpflichtet, mindestens 90 % ihrer steuerpflichtigen Einkünfte an Aktionäre auszuschütten. Diese Struktur macht sie zu idealen Kandidaten für Dividendeninvestoren. Viele REITs haben sich daher auf monatliche Ausschüttungen spezialisiert.

Mortgage-REITs: AGNC Investment, Orchid Island Capital

Kennzahlen-Fokus bei REITs: Bei REITs ist der klassische Gewinn pro Aktie (EPS) irrelevant und stattdessen sollten Sie auf FFO (Funds From Operations) oder AFFO (Adjusted Funds From Operations) achten, denn diese Kennzahlen berücksichtigen die Besonderheiten der Immobilienabschreibung.

Warum REITs monatlich ausschütten: REITs erzielen ihre Einnahmen primär aus Mieteinnahmen, welche ebenfalls monatlich fließen. Die monatliche Ausschüttung ist also der natürliche Cashflow-Zyklus.

Zinsrisiko bei REITs: Da REITs oft mit Fremdkapital arbeiten, reagieren sie sensibel auf Zinsänderungen (steigende Zinsen erhöhen die Finanzierungskosten und machen Anleihen als Alternative attraktiver). In Hochzinsphasen können REIT-Kurse daher unter Druck geraten.

BDCs (Business Development Companies): Hohe Renditen, höheres Risiko

Business Development Companies sind geschlossene Investmentgesellschaften, die in kleine und mittelständische Unternehmen investieren (meist durch Kredite oder Eigenkapitalbeteiligungen). Wie REITs müssen auch BDCs mindestens 90 % ihrer Erträge ausschütten.

Führende BDCs mit monatlicher Dividende:

Main Street Capital (MAIN): Der Qualitätsführer mit internem Management

Gladstone Capital (GLAD): High Yield mit 25 Jahren Dividendenhistorie

Gladstone Investment (GAIN): Buyout-fokussiert mit Sonderdividenden

Prospect Capital (PSEC): Einer der größten BDCs nach Marktkapitalisierung

PennantPark Floating Rate (PFLT): Profitiert von steigenden Zinsen

Wichtige Kennzahlen bei BDCs:

Net Investment Income (NII): Das operative Ergebnis eines BDC. Sollte die Dividende stabil decken.

NAV (Net Asset Value): Der Buchwert pro Aktie. Das Kurs/NAV-Verhältnis zeigt, ob ein BDC mit Premium oder Discount handelt.

Non-Accrual Rate: Der Anteil notleidender Kredite am Portfolio. Unter 2 % gilt als gut.

Leverage Ratio: Die Verschuldung im Verhältnis zum Eigenkapital. Seit 2018 dürfen BDCs bis zu 2:1 hebeln.

Risikofaktoren bei BDCs: BDCs investieren vornehmlich in Unternehmen, welche keinen Zugang zu traditionellen Bankkrediten haben, was zwar höhere Zinserträge, aber auch höheres Ausfallrisiko bedeutet. In Rezessionen können Portfoliounternehmen in Schwierigkeiten geraten.

CEFs (Closed-End Funds): Eine oft übersehene Alternative

Closed-End Funds (CEFs) geben die Erträge aus ihren Portfolios (Zinsen, Dividenden, Kursgewinne) direkt an die Anleger weiter. Anders als klassische ETFs geben Closed-End Funds nach dem Börsengang keine neuen Anteile mehr aus. Um aber ihren Status als regulierte Investmentgesellschaft zu behalten, müssen sie ebenfalls den Großteil ihrer Erträge ausschütten und da CEFs gezielt Einkommensinvestoren ansprechen, zahlen viele bewusst monatlich.

Vorteile von CEFs:

Breite Diversifikation in einem Produkt

Oft attraktive Discounts zum NAV (Kaufgelegenheit)

Professionelles Management

Viele CEFs schütten monatlich aus

Nachteile von CEFs

Komplexere Struktur als Einzelaktien

Leverage kann Verluste verstärken

Management-Gebühren (oft 1-2 % p.a.)

Discount kann sich weiter ausweiten

Beispiele für monatlich ausschüttende CEFs:

PIMCO Corporate & Income Opportunity Fund (PTY)

Eaton Vance Tax-Managed Global Diversified Equity Income Fund (EXG)

Nuveen Preferred & Income Opportunities Fund (JPC)

Wann CEFs interessant sind: CEFs sind besonders attraktiv, wenn sie mit einem Discount zum NAV handeln (10 – 15 % unter Buchwert). In diesem Fall kauft man quasi einen Korb von Assets unter Wert.

Welche Formen für monatliche Dividenden gibt es?

Die Gründe, warum jemand eine monatliche Dividende anstrebt, könnten vielfältiger nicht sein: Inflationsschutz, passives Einkommen, Altersvorsorge oder Cashflow-Generierung. Ebenso vielfältig sind die Möglichkeiten, Dividende monatlich zu generieren. Die einfachste Form sind Aktien mit monatlicher Dividende, denn es gibt Unternehmen, die in der Tat eine monatliche Dividendenzahlung vornehmen.

Direkte monatliche ZahlerQuartalszahler-KombinationETF-basierte Strategien

Direkte monatliche Zahler

Der direkteste Ansatz. Sie kaufen Unternehmen wie Realty Income oder Main Street Capital, welche jeden Monat Geld überweisen, wodurch Sie genau wissen, was Sie besitzen, und zahlen keine Fondsgebühren. Der Nachteil ist die Auswahl. Diese beschränkt sich weitgehend auf US-REITs und BDCs, echte Diversifikation erfordert also zusätzliche Positionen aus anderen Bereichen.

Quartalszahler-Kombination

Die meisten Qualitätsunternehmen zahlen quartalsweise. Mit drei Aktien, deren Ausschüttungstermine sich nicht überschneiden, decken Sie trotzdem jeden Monat ab. Beispiel: Johnson & Johnson zahlt im Januar, Procter & Gamble im Februar, McDonald’s im März und dann wiederholt sich der Zyklus. Mehr dazu im nächsten Abschnitt.

ETF-basierte Strategien

Einige wenige ETFs schütten monatlich aus. Alternativ kombinieren Sie drei quartalsweise ausschüttende Dividenden-ETFs nach dem gleichen Prinzip wie bei Einzelaktien. Der Vorteil ist weniger Aufwand und breite Streuung ab dem ersten Euro. Der Nachteil sind laufende Kosten (TER) und weniger Kontrolle über die einzelnen Positionen.

Monatlich Dividende durch Aktien Kombination

Wem diese Aktien mit monatlicher Dividendenzahlung nicht zusagen, da es sich hierbei nahezu ausschließlich um REITs handelt, kann sich auch selbstständig sein jeden Monat Dividende zahlendes Dividendenportfolio zusammenstellen und zwar mit einer Kombination von 3 Aktien, die vierteljährlich Dividende ausschütten, jeweils in unterschiedlichen Monaten.

Mit der richtigen Mischung aus Quartalszahlern bauen Sie sich Ihren eigenen monatlichen Dividendenkalender und das oft sogar mit höherer Qualität, weil die Auswahl an guten Quartalszahlern deutlich größer ist.

Das Quartals-Hopping: Die 12 Monats Strategie

Mit nur drei sorgfältig ausgewählten Quartals-Zahlern können Sie ein monatliches Dividendeneinkommen aufbauen. Der Schlüssel liegt in der Auswahl von 3 Unternehmen, deren Ausschüttungstermine sich nicht überschneiden.

Beispiel-Portfolio für monatliche Dividenden:

Monat

Gruppe A

Gruppe B

Gruppe C

Januar

Zahlung

–

–

Februar

–

Zahlung

–

März

–

–

Zahlung

April

Zahlung

–

–

Mai

–

Zahlung

–

Juni

–

–

Zahlung

Juli

Zahlung

–

–

August

–

Zahlung

–

September

–

–

Zahlung

Oktober

Zahlung

–

–

November

–

Zahlung

–

Dezember

–

–

Zahlung

Monatliche Dividende mit Dividendenaristokraten

Wer im Rahmen seiner Dividendenstrategie vor allem auf defensive Dividenden Aktien setzt und langjährige Dividenden Aristokraten bevorzugt, die seit mindestens 25 Jahren die Dividenden anheben, kann sich ein Portfolio aus Dividenden Aristokraten zusammenstellen, die jeden Monat Dividende zahlen.

Aktie

Dividendenrendite

Jährliche Dividende

Symbol

Branche

Zahlmonat(e)

Ecolab

ca. 0,95%

2,92 USD (0,73 USD je Quartal)

ECL

Industrie / Hygiene & Services

Jan / Apr / Jul / Okt

Clorox

ca. 4,37%

4,96 USD

CLX

Consumer Staples / Haushalt & Chemie

Feb / Mai / Aug / Nov

Johnson & Johnson

ca. 2,36%

5,20 USD (1,30 USD je Quartal)

JNJ

Gesundheit / Pharma & MedTech

Mär / Jun / Sep / Dez

Dividendenaristokraten bieten einen entscheidenden Vorteil: Die Wahrscheinlichkeit einer Dividendenkürzung ist statistisch deutlich geringer. Unternehmen, die 25+ Jahre lang jedes Jahr die Dividende erhöht haben, werden alles tun, um diese Serie fortzusetzen, das ist eine Frage des Prestiges und des Anlegervertrauens.

Der Nachteil: Die Renditen liegen meist zwischen 2 – 4 %, deutlich unter REITs oder BDCs. Dafür bekommen Sie Unternehmen mit robusten Geschäftsmodellen und planbarem Dividendenwachstum von 5 – 10 % jährlich.

Monatliche Dividende mit besonders hoher Dividendenrendite

Für Anleger, die besonders auf ein möglichst hohes und regelmäßiges passives Einkommen fokussiert sind, eignet sich die Kombination mehrerer Aktien mit einer hohen Dividendenrendite.

Aktie

Dividendenrendite

Jährliche Dividende

Symbol

Branche

Zahlmonat(e)

Altria

6,85%

4,24 USD

MO

Tabak

Jan / Apr / Jul / Okt

Omega Healthcare Investors

6,13%

2,68 USD

OHI

REIT / Gesundheit

Feb / Mai / Aug / Nov

Exxon Mobil

3,05%

4,12 USD

XOM

Energie/Öl

Mär / Jun / Sep / Dez

High-Yield-Strategien liefern sofort spürbaren Cashflow, haben aber ihren Preis: Altria kämpft mit dem schrumpfenden Tabakmarkt, Omega Healthcare ist von der Bonität seiner Pflegeheim-Betreiber abhängig. Wer hier investiert, tauscht Sicherheit gegen Rendite und sollte die Positionen kleiner gewichten als bei Dividendenaristokraten.

Ein weiterer Punkt: Hohe Renditen bedeuten oft geringes Dividendenwachstum, denn während Texas Instruments seine Dividende um 15 % jährlich steigert, liegt Altria bei 4 %. Langfristig kann das den Renditevorsprung auffressen.

Monatliche Dividende mit hohem Dividendenwachstum

Eine weitere Strategie, welche man bei Aktien mit monatlicher Dividende wählen kann, ist das Dividendenwachstum. Gerade für langfristige Anleger ist dieser Punkt enorm wichtig, da sich somit die effektive Dividendenrendite auf das eigene Investment in wenigen Jahren verdoppeln kann.

Aktie

Dividendenrendite

Jährliche Dividende

Symbol

Branche

Zahlmonat(e)

Illinois Tool Works

2,49%

6,44 USD

ITW

Industrie

Jan / Apr / Jul / Okt

Texas Instruments

2,91%

5,68 USD

TXN

Technologie

Feb / Mai / Aug / Nov

Amgen

2,92%

10,08 USD

AMGN

Biotech

Mär / Jun / Sep / Dez

Die Mathematik dahinter ist simpel: Wer heute 3 % Rendite bei 10 % jährlichem Dividendenwachstum akzeptiert, hat in 10 Jahren eine Rendite von 7,8 % auf seinen ursprünglichen Einsatz – ohne einen Cent nachzukaufen. Texas Instruments hat die Dividende in den letzten 10 Jahren um durchschnittlich 15 % pro Jahr gesteigert, Illinois Tool Works um 12 %.

Monatliche Dividenden-ETFs: Die bequeme Alternative

Wer nicht in einzelne Aktien investieren will, kann auch über ETFs in dividendenstarke Unternehmen investieren. Allerdings schütten die meisten ETFs nur quartalsweise oder halbjährlich aus. Mit der richtigen Kombination lässt sich dennoch auch wie bei Aktien ein monatlicher Cashflow erzielen.

ETFs mit echter monatlicher Ausschüttung

Nur wenige Aktien-ETFs schütten tatsächlich monatlich aus. Diese eignen sich eher als Beimischung und nicht als Einzelinvestment (da sie oft höhere Kosten und geringere Diversifikation aufweisen. Diese sind daher nicht für defensive oder unerfahrene Anleger geeignet, da diese Art von ETFs zu einer hohen Volatilität neigen, Dividenden stark schwanken können und gerade in schwierigen Börsenphasen hohe Kursverluste verkraften müssen.

Dennoch können diese ETFs mit monatlicher Dividende für einkommensorientierte Investoren interessant sein, insofern die Risiken zum eigenen Anlageprofil passen.

Zu den ETFs, die eine monatliche Dividende ausschütten, gehören unter anderem:

Global X SuperDividend ETF (SDIV):

Investiert weltweit in 100 dividendenstarke Unternehmen

Monatliche Ausschüttung

Dividendenrendite: ca. 10 – 12 %

TER: 0,45 %

Achtung: Hohe Rendite kommt oft von Unternehmen mit Problemen

Invesco S&P 500 High Dividend Low Volatility ETF (SPHD):

50 US-Aktien mit hoher Dividende und niedriger Volatilität

Durch Kombination von drei quartalsweise ausschüttenden ETFs können Sie jeden Monat Erträge erzielen. Der Trick: Die Ausschüttungsmonate müssen sich ergänzen. Wer mit ETFs jeden Monat Dividende erhalten möchte, kann dies am besten durch die Kombination von 3 ausschüttenden ETFs erreichen, die unterschiedliche Themenschwerpunkte setzen. Ein mögliches ETF Portfolio für eine monatliche Dividende könnte daher wie folgt aussehen.

Empfohlenes 3 ETF Portfolio (Stand 2026):

ETF

ISIN

Ausschüttungsmonate

Rendite

TER

iShares STOXX Global Select Dividend 100

DE000A0F5UH1

Jan, Apr, Jul, Okt

3,5-4,5 %

0,46 %

SPDR S&P Global Dividend Aristocrats

IE00B9CQXS71

Feb, Mai, Aug, Nov

3,0-4,0 %

0,45 %

Invesco FTSE EM High Dividend Low Vol

IE00BYYXBF44

Mär, Jun, Sep, Dez

4,0-5,0 %

0,49 %

So funktioniert das Portfolio

iShares STOXX Global Select Dividend 100: Setzt auf 100 Unternehmen weltweit, die ihre Dividende nicht gekürzt haben. Breite geografische Streuung.

SPDR S&P Global Dividend Aristocrats: Nur Firmen, die seit mindestens 10 Jahren ihre Dividende konstant gehalten oder erhöht haben. Fokus auf Qualität.

Invesco FTSE EM High Dividend Low Vol: Ergänzt das Portfolio um Schwellenländer-Exposure für zusätzliche Diversifikation.

Beispielrechnung bei 30.000 € Investition (je 10.000 € pro ETF):

Monat

ETF

Geschätzte Ausschüttung

Januar

iShares Global Select Div

ca. 100 €

Februar

SPDR Dividend Aristocrats

ca. 85 €

März

Invesco EM High Div

ca. 120 €

April

iShares Global Select Div

ca. 100 €

…

…

…

Summe pro Jahr

Gesamt

ca. 1.100-1.200 €

Alternativ: Closed-End Funds als ETF-Ersatz

Wer sich mit der Struktur auskennt, kann statt ETFs auch Closed-End Funds (CEFs) nutzen. Diese wurden im Branchen-Teil bereits vorgestellt. Der Vorteil: Viele CEFs zahlen monatlich und handeln oft mit Discount zum NAV. Der Nachteil: Höhere Komplexität und Gebühren.

Strategie: Ein monatliches Dividenden-Depot aufbauen

Die einzelnen Bausteine kennen Sie jetzt, aber wie fügt man sie zu einem sinnvollen Ganzen zusammen? Ein gutes Dividendendepot entsteht nicht durch das wahllose Sammeln von Hochprozentern, sondern durch durchdachte Kombination.

Diversifikation: Nicht nur in REITs investieren

Ein häufiger Fehler bei Dividendeninvestoren ist die Übergewichtung von REITs, denn diese reagieren sensibel auf Zinsänderungen und können in Hochzinsphasen stark korrigieren, weshalb ein gut diversifiziertes Dividendenportfolio neben REITs verschiedene Sektoren und Anlageklassen umfassen sollte.

Empfohlene Sektorallokation:

REITs (30 – 40 %): Für stabile Mieteinnahmen und hohe Renditen

BDCs: (10 – 20 %): Für zusätzliche Rendite, aber mit erhöhtem Risiko

Klassische Dividenden Aristokraten: (30 – 40 %): Für Stabilität und Wachstum

Dividenden-ETFs (10-20 %): Für breite Diversifikation mit wenig Aufwand

Das „Quartals-Hopping“: Wie man monatliches Einkommen simuliert

Die Grundidee des Quartals-Hoppings wurde bereits im vorherigen Abschnitt erklärt, hier geht es um die praktische Umsetzung:

Schritt 1: Ausschüttungstermine recherchieren

Hilfreich sind dabei Dividendenkalender wie dividendmax.com oder die Übersichten bei Seeking Alpha. Viele Broker zeigen die Termine auch direkt in der App an. Achten Sie auf:

Ex-Dividenden-Tag: Ab diesem Tag wird die Aktie ohne Dividendenanspruch gehandelt

Record Date: Stichtag für die Aktionärsverzeichnung

Payment Date: Der Tag, an dem die Dividende ausgezahlt wird

Schritt 2: Portfolio zusammenstellen

Wählen Sie mindestens 3 Aktien aus verschiedenen Sektoren, deren Ausschüttungstermine sich ergänzen:

Gruppe

Beispiel-Aktien

Sektoren

Zahlmonate

A

Johnson & Johnson, Coca-Cola

Healthcare, Konsum

Jan, Apr, Jul, Okt

B

Procter & Gamble, PepsiCo

Konsum

Feb, Mai, Aug, Nov

C

McDonald’s, 3M

Konsum, Industrie

Mär, Jun, Sep, Dez

Schritt 3: Reinvestition planen

Entscheiden Sie, ob Sie Dividenden automatisch reinvestieren (DRIP) oder manuell anlegen möchten. Gerade bei eher kleinen Beträgen sind ETF-Sparpläne effizienter als Einzelkäufe.

Wachstum vs. Rendite: Warum 10 % Rendite oft eine Falle sind

Eine Dividendenrendite über 8 % ist selten nachhaltig. Hohe Renditen entstehen oft durch:

Fallende Aktienkurse: Der Markt antizipiert eine Dividendenkürzung

Nicht nachhaltige Ausschüttungsquoten: Das Unternehmen zahlt mehr aus, als es verdient

Zyklische Geschäftsmodelle: In der Abschwungphase erscheint die Rendite künstlich hoch

Strukturelle Probleme: Die Branche befindet sich im Niedergang

Beispiel einer Dividende Falle: Ein Unternehmen zahlt 2 € Dividende bei einem Kurs von 50 € (4 % Rendite). Der Kurs fällt auf 20 €, weil der Markt eine Dividendenkürzung erwartet. Rechnerisch liegt die Rendite jetzt bei 10 %. Der uninformierte Anleger kauft wegen der „hohen Rendite“ und erlebt kurz darauf die Dividendenkürzung auf 0,50 € (2,5 % Rendite).

Checkliste vor dem Kauf hochrentierlicher Aktien:

Ist die Dividende durch Cashflow/FFO/NII gedeckt? (Payout-Ratio prüfen)

Wie ist die Verschuldungssituation? (Debt-to-Equity, Zinsdeckung)

Wurde die Dividende in der Vergangenheit gekürzt?

Gibt es strukturelle Branchenprobleme?

Wie bewerten Analysten die Dividendennachhaltigkeit?

Ist der Kursrückgang fundamental begründet oder eine Übertreibung?

Der Zinseszinseffekt bei monatlicher Reinvestition

Ein meist unterschätzter Vorteil monatlicher Dividenden-Aktien ist der verstärkte Zinseszinseffekt, denn je häufiger Sie Dividenden reinvestieren, desto schneller wächst auch Ihre Anlage und somit Ihr Vermögen.

Der Unterschied von rund 2.400 € mag gering erscheinen, skaliert aber mit dem Anlagebetrag: Bei 200.000 € Startkapital wären es bereits knapp 10.000 € mehr.

Dividenden sind nur dann wirklich planbares „passives Einkommen“, wenn man sie Netto rechnet. In Deutschland (und im DACH-Kontext mit ähnlicher Logik) greifen auf Kapitalerträge vor allem Abgeltungsteuer, Solidaritätszuschlag und ggf. Kirchensteuer. Bei ausländischen Titeln kommt zusätzlich Quellensteuer ins Spiel, insbesondere bei US-Aktien (W-8BEN/DBA) und teils mit Sonderregeln, z. B. bei REITs.

Dieses Kapitel zeigt Ihnen, wie viel von 100 € brutto tatsächlich übrig bleibt, wie ETFs steuerlich (Teilfreistellung) wirken und wie Sie den Sparerpauschbetrag praktisch optimal nutzen.

Abgeltungsteuer & Solidaritätszuschlag: Wie viel bleibt netto übrig?

In Deutschland unterliegen Dividenden der Abgeltungsteuer von 25 % zuzüglich 5,5 % Solidaritätszuschlag darauf. Bei Kirchensteuerpflicht kommen weitere 8 % (Baden-Württemberg, Bayern) bzw. 9 % (übrige Bundesländer) hinzu.

Effektive Steuerbelastung 2026

Situation

Steuersatz

Von 100 € brutto bleiben

Ohne Kirchensteuer

26,375 %

73,63 €

Mit Kirchensteuer (8 %)

27,82 %

72,18 €

Mit Kirchensteuer (9 %)

27,99 %

72,01 €

Teilfreistellung bei Aktienfonds und -ETFs: Bei Dividenden aus Aktienfonds und -ETFs gilt eine Teilfreistellung von 30 %. Das bedeutet: Nur 70 % der Erträge sind steuerpflichtig.

Effektive Steuerbelastung mit Teilfreistellung:

Nominaler Steuersatz: 26,375 %

Nach Teilfreistellung: 26,375 % × 70 % = 18,46 %

Diese Teilfreistellung macht ETF-basierte Strategien steuerlich attraktiver als Direktinvestments, denn bei 1.000 € Dividenden aus einem Aktien-ETF zahlen Sie effektiv nur auf 700 € Steuern.

Quellensteuer: Besonderheiten bei US-Aktien (W-8BEN Formular)

Bei US-Dividenden wird zunächst Quellensteuer in den USA einbehalten. Ohne gültiges W-8BEN-Formular beträgt diese 30 %. Mit dem Formular reduziert sich der Satz auf 15 %.

Das Doppelbesteuerungsabkommen (DBA) Deutschland-USA: Deutschland und die USA haben ein Abkommen geschlossen, das eine Doppelbesteuerung vermeiden soll. Das DBA sieht vor, dass deutsche Anleger nur 15 % US-Quellensteuer auf Dividenden zahlen müssen.

Wichtig zu wissen:

Die meisten deutschen Broker (Trade Republic, Scalable Capital, comdirect, ING, Consorsbank) haben QI-Abkommen (Qualified Intermediary) mit der US-Steuerbehörde IRS

Bei diesen Brokern erfolgt die Reduzierung auf 15 % meist automatisch und Sie müssen oft kein separates W-8BEN einreichen

Das W-8BEN ist 3 Kalenderjahre gültig (Jahr der Unterschrift + 3 Folgejahre)

Die 15 % US-Quellensteuer werden vollständig auf die deutsche Abgeltungsteuer angerechnet

Wenn das W-8BEN abläuft und nicht erneuert wird, steigt die Quellensteuer sofort wieder auf 30 %. Die überzähligen 15 % können Sie in Deutschland nicht anrechnen.

REIT-Besonderheit bei der Quellensteuer: Bei US-REITs können unter bestimmten Umständen auch mit W-8BEN 30 % Quellensteuer anfallen, da nicht alle REIT-Ausschüttungen als „qualifizierte Dividenden“ gelten. Der Teil, der als „Return of Capital“ oder „Capital Gain“ klassifiziert wird, kann anders besteuert werden.

Rechenbeispiel (100 USD Bruttodividende von einer US-Aktie, mit W-8BEN):

Position

Betrag

Bruttodividende

100,00 USD

US-Quellensteuer (15 %)

-15,00 USD

Deutsche Abgeltungsteuer (25 % auf 100 USD)

25,00 USD

Anrechenbare US-Quellensteuer

-15,00 USD

Verbleibende deutsche Steuer

10,00 USD

Solidaritätszuschlag (5,5 % auf 10 USD)

0,55 USD

Netto-Dividende

ca. 74,45 USD

Quellensteuer bei kanadischen Titeln

Auch Kanada erhebt Quellensteuer auf Dividenden (25 %). Mit dem DBA Deutschland-Kanada reduziert sich der Satz auf 15 %. Die Anrechnung funktioniert analog zu US-Dividenden. Interessant für Dividendenanleger: Kanadische Unternehmen wie Pembina Pipeline (ca. 5 % Rendite, monatliche Zahlung) oder die Bank of Nova Scotia (quartalsweise) bieten solide Ausschüttungen und etwas Diversifikation weg vom US-Dollar.

Währungsrisiko bei US-Dividenden

Ein oft übersehener Faktor: Alle vorgestellten monatlichen Zahler schütten in US-Dollar aus. Das bedeutet, Ihre Dividendeneinnahmen schwanken mit dem EUR/USD-Kurs.

Beispiel: Bei einem Kurs von 1,05 EUR/USD sind 100 USD Dividende etwa 95 € wert. Fällt der Dollar auf 1,15 EUR/USD, bleiben nur noch 87 € übrig, ein Minus von 8 %, ohne dass sich an der Aktie etwas geändert hat.

Strategien zur Optimierung der Steuer

Der Sparerpauschbetrag beträgt 2026 unverändert:

1.000 € für Alleinstehende

2.000 € für zusammen veranlagte Ehepaare

Mit einem Freistellungsauftrag weisen Sie Ihre Bank an, Kapitalerträge bis zur angegebenen Höhe ohne Steuerabzug auszuzahlen. Ohne Freistellungsauftrag zieht die Bank sofort Abgeltungsteuer ab und Sie müssten sich das Geld dann über die Steuererklärung zurückholen.

Außerdem haben auch minderjährige Kinder einen eigenen Sparerpauschbetrag von 1.000 €. Wenn Sie ein Kinderdepot führen, können Sie diesen Freibetrag nutzen.

Berechnungsbeispiel: Bei einer durchschnittlichen Dividendenrendite von 4 % können Sie etwa 25.000 € Dividendenkapital steuerfrei halten:

Die Wahl des richtigen Brokers für monatliche Dividenden Aktien kann erheblichen Einfluss auf Ihre Nettorendite haben und dies gilt insbesondere bei internationalen Dividendenaktien, wo Gebühren und Quellensteuer-Handling entscheidend sind.

Vergleich von Neobrokern vs. Full-Service-Brokern

Kriterium

Neobroker

Full-Service-Broker

Ordergebühren

0-1 €

5-15 €

Depotführung

Kostenlos

Oft kostenlos mit Bedingungen

US-Aktien

Gute Auswahl

Vollständige Auswahl

Quellensteuer-Handling

Meist automatisch

Automatisch

Kundenservice

Digital/Chat

Telefon/Filiale

Dividenden-Reinvestition

Teils automatisch

Manuell

Handelsplätze

1-3

10+

Steuerreport

Automatisch

Automatisch

Detaillierter Broker-Vergleich für Dividendenanleger

Quellensteuer: Automatisch reduziert durch QI-Status

Besonderheit: Etablierte Banken mit gutem Kundenservice, Filialnetz (bei Consorsbank)

Nachteil: Höhere Gebühren, Devisenprovision

Ideal für: Konservative Anleger, die persönlichen Support schätzen

ING

Ordergebühr: Ab 4,90 € + 0,25 % (min. 9,90 €)

US-Aktien verfügbar: Ja

Besonderheit: Solide Direktbank mit breitem Angebot

Nachteil: Gebühren im Mittelfeld

Ideal für: Anleger, die eine Vollbank mit fairen Konditionen suchen

Empfehlungen nach Anlegertyp

Für kleine Investments (Portfolio unter 25.000 €): Trade Republic oder Scalable Capital bieten den einfachsten Einstieg mit minimalen Kosten und automatischer Dividenden-Reinvestition.

Für aktive Anleger (Portfolio 25.000-100.000 €): Interactive Brokers (oder die deutschen Reseller LYNX/CapTrader) bieten die niedrigsten Gebühren für US-Aktien und professionelle Tools.

Für konservative Anleger: Comdirect, ING oder Consorsbank bieten etablierte Strukturen, guten Support und bewährte Prozesse, aber zu etwas höheren Kosten.

Fazit: Der Weg zum monatlichen Dividendeneinkommen

Wer monatlich Dividenden kassieren will, hat heute mehr Möglichkeiten als je zuvor. Die Kombination aus US-REITs, BDCs und clever gewählten Quartalszahlern macht es auch für deutsche Anleger möglich.

Der wichtigste Punkt zum Mitnehmen: Die Ausschüttungsfrequenz ist zweitrangig. Ob Realty Income jeden Monat 0,27 USD überweist oder Johnson & Johnson viermal im Jahr einen größeren Betrag, am Jahresende zählt die Gesamtrendite. Auch wenn monatliche Dividende Aktien ihren Reiz haben, so sollten die monatlichen Zahlungen nie der einzige Grund für den Kauf sein.

Wer gerade erst anfängt, fährt mit dem 3-ETF-Portfolio am besten: überschaubar, breit gestreut, wenig Aufwand. Wer tiefer einsteigen will, baut sich ein Portfolio aus 6 – 10 Einzeltiteln auf, idealerweise eine Mischung aus REITs für die Rendite, Dividendenaristokraten für die Stabilität und ein, zwei BDCs für den Extra-Kick.

Für die Motivation: 500 € monatliche Dividende netto erfordern rund 200.000 € Kapital bei 4 % Rendite. Das ist kein Wochenendprojekt. Aber jeden Monat die Gutschrift auf dem Konto zu sehen, motiviert und genau darum geht es.

Die wichtigsten Erfolgsfaktoren auf einen Blick:

Qualität vor Rendite: Bevorzugen Sie Unternehmen mit langer Dividendenhistorie und nachhaltigen Ausschüttungsquoten

Diversifikation: Streuen Sie über Sektoren, Regionen und Anlageklassen

Steueroptimierung: Nutzen Sie Freistellungsaufträge und das W-8BEN-Formular konsequent

Geduld: Der Zinseszinseffekt entfaltet seine Kraft über Jahrzehnte

Regelmäßige Überprüfung: Beobachten Sie Kennzahlen wie FFO, NII und Payout-Ratio

FAQ

Welche deutschen Aktien zahlen eine monatliche Dividende?

In Deutschland gibt es praktisch keine Aktien mit monatlicher Dividendenausschüttung. Deutsche Unternehmen schütten traditionell einmal jährlich aus, und zwar meist im Frühjahr nach der Hauptversammlung. Einige DAX-Konzerne wie Allianz, BASF oder Mercedes-Benz haben zwar hohe Dividendenrenditen von 4-6 %, zahlen aber nur jährlich.Für monatliche Dividenden müssen deutsche Anleger auf US-amerikanische REITs, BDCs oder kanadische Unternehmen ausweichen.

Wie werden monatliche Dividenden aus den USA in Deutschland versteuert?

US-Dividenden unterliegen zunächst der amerikanischen Quellensteuer (15 % mit W-8BEN, sonst 30 %). Diese wird auf die deutsche Abgeltungsteuer angerechnet. Ohne W-8BEN würden 30 % US-Quellensteuer anfallen, aber nur 15 % wären in Deutschland anrechenbar. Die restlichen 15 % wären verloren.

Was ist eine „Dividendenfalle

Eine Dividendenfalle liegt dann vor, wenn eine hohe Dividendenrendite durch fallende Kurse entsteht, weil der Markt eine bevorstehende Dividendenkürzung oder andere Probleme antizipiert. Der uninformierte Anleger kauft wegen der vermeintlich attraktiven Rendite und erlebt kurz darauf eine Dividendenkürzung oder sogar-streichung.

Ist eine monatliche Dividende besser als eine jährliche oder quartalsweise Ausschüttung?

Rein mathematisch macht die Ausschüttungsfrequenz keinen Unterschied, denn entscheidend ist die Gesamtrendite. Der Vorteil monatlicher Dividenden liegt in anderen Bereichen: Regelmäßige „Belohnung

Kann man mit monatlichen Dividenden effektiv die Rente aufbessern?

Ja, monatliche Dividenden eignen sich hervorragend zur Rentenaufbesserung und werden häufig hierfür genutzt, denn im Gegensatz zum Verkauf von Anteilen bleibt das Kapital erhalten und generiert (theoretisch) unendlich Einkommen. Das kann psychologisch beruhigend sein und bietet Schutz vor dem „Sequence-of-Returns-Risk

Wie hoch sollte die Dividendenrendite maximal sein?

Eine Dividendenrendite von mehr als 8 % ist ein Warnsignal. Bei REITs und BDCs sind Renditen von 6 - 10 % allerdings normal, da diese strukturell 90 % ihrer Gewinne ausschütten müssen. Grundsätzlich gilt: Je höher die Rendite, desto wichtiger ist die Analyse der Payout-Ratio und der Dividendenhistorie

Zuletzt aktualisiert am 27. Juni 2025

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Kevin Benckendorf ist in Deutschland aufgewachsen, aber in der Welt Zuhause. Seine Passion ist die neuste Technik. Seit 2015 beschäftigt er sich außerdem mit Kryptowährungen und Finanzen im Allgemeinen. Er war bereits für mehrere ICOs als Berater tätig.

Wir verwenden Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen. Wenn Sie diese Website weiter nutzen, gehen wir davon aus, dass Sie damit zufrieden sind. Mehr erfahren