Eine Investition in Aktien hat sich in der Vergangenheit in der Regel bezahlt gemacht. So hat beispielsweise der DAX in den letzten 5 Jahren ein Wachstum von 47,24% hingelegt! In den letzten 10 Jahren waren es sogar über 92,71%. Tatsächlich sollten Aktien im Portfolio jedes gewinnorientierten Investors vertreten sein.

Dennoch besitzen nur 16% aller Deutschen Aktien. In den USA sind es hingegen ganze 56%, in Japan wenigstens 28%.

Wer Aktien kaufen möchte, der hat natürlich zahlreiche Informationen einzuholen und sollte einige wichtige Grundregeln beachten. Worauf es beim Kauf von Aktien ankommt, diskutieren wir in diesem Beitrag.

Warum unnötige Gebühren zahlen? Bei unserem Testsieger XTB handelst du echte Aktien und ETFs bis zu einem monatlichen Volumen von 100.000 Euro komplett provisionsfrei (es können 0,5% Währungsumrechnungskosten anfallen).Basiswissen: Was sind Aktien?

Die Aktien werden von den Anlegern im Regelfall über einen Broker gekauft, da Privatpersonen nicht selber an Börsen handeln können. Broker bieten eine ganze Reihe an Finanzinstrumenten an – neben Aktien werden beispielsweise auch ETFs, CFDs, Rohstoffe, Währungen und Kryptowährungen gehandelt.

- Ein neuer Trend sind Online Broker, die die Nutzern ihre Geschäfte eigenständig über den Rechner oder das Smartphone abwickeln lassen, sodass Kosten eingespart werden können.

Wie funktionieren Aktien?

An der Börse richten sich die Preise nach dem Prinzip von Angebot und Nachfrage. Ist ein Unternehmen wirtschaftlich erfolgreich, möchten mehr Aktionäre am Erfolg teilhaben, was die Preise an den Börsen in die Höhe treibt. Umgekehrt gilt natürlich auch, dass wenn mehr Aktionäre ihre Aktien verkaufen und das Angebot größer als die Nachfrage wird, die Preise sinken. Aktionäre erhoffen sich natürlich, dass der Wert ihrer Aktien weiterhin ansteigt.

![]()

Der Wertzuwachs durch eine gesteigerte Nachfrage ist aber nicht der einzige Weg, wie Aktionäre von Aktien profitieren können. Des Weiteren werden bei einigen Aktien nämlich auch Dividenden ausgezahlt. Dies sind die Beträge, mit denen die Aktionäre an den Gewinnen beteiligt werden. Je mehr Aktien man besitzt und je höher die Dividenden, desto höher ist auch das passive Einkommen, was durch Dividendenzahlungen ausgeschüttet wird.

Warum sollte man Aktien kaufen?

In dem seit Jahren vorherrschenden Niedrigzinsumfeld, das die Europäische Zentralbank (EZB) verordnet hat, sind die Sparzinsen gegen Null gesunken. Manche Banken haben sogar begonnen, Negativzinsen einzuheben. Selbst wo es noch magere Zinsen gibt – rechnet man eine Inflation von 1-2% mit ein – ist klar:

- Wer spart verliert. Sparbücher sind also out, sie können maximal den Geldwertverlust minimieren. Sparen ist out, investieren ist in!

Wer sein erspartes Geld investieren möchte, der kann Aktien kaufen. Eine äußerst prominente Anlageklasse, von der weniger als jeder 5. Deutsche Gebrauch macht. Dabei macht sich eine Investition in Aktien oft bezahlt.

Zudem kannst du auch jährlich Geld verdienen, ohne deine Aktien verkaufen zu müssen: mit einer Dividendenzahlung erhältst du einen gewissen Prozentsatz bzw. Betrag pro gehaltener Aktie auf dein Wertpapierdepot überwiesen und wirst somit für dein Investment belohnt. Mit dem Kauf einer Aktie wird man zum Teileigner einer Aktiengesellschaft. Mit einem solchen Kauf gehen für Aktionäre eine Reihe von Rechten einher. Welche dies konkret sind, ergibt sich aus dem deutschen Aktiengesetz (AktG) und der Satzung der AG.

Letztendlich sollten Aktien im Portfolio eines jeden strategischen und langfristigen Investors vorhanden sein. Es wäre wünschenswert, dass auch in Deutschland der Anteil an Aktienbesitzern steigt, ähnlich den USA, wo jeder Zweite Aktien hält.

Aktien Broker Vergleich 2026

Platz 1: XTB

XTB ist ein etablierter Online Broker und Multi-Asset-Anbieter mit deutscher Niederlassung in Berlin.

XTB ist ein etablierter Online Broker und Multi-Asset-Anbieter mit deutscher Niederlassung in Berlin.

Der Broker ist bei der BaFin registriert und unterliegt grundsätzlich der Aufsicht der polnischen Finanzaufsichtsbehörde KNF. Damit zählt XTB zu den besonders bekannten Anbietern für Anleger, die Aktien, ETFs und CFDs über eine moderne Plattform handeln möchten.

Als Anleger profitiert man bei XTB von einer großen Auswahl an Märkten. Insgesamt stehen über 12.200 Anlagemöglichkeiten zur Verfügung, darunter Aktien, ETFs, Forex-CFDs, Indizes-CFDs, Rohstoffe-CFDs, Krypto-CFDs und Optionen. Besonders interessant ist XTB für Nutzer, die nicht nur einzelne Aktien kaufen, sondern ihr Portfolio auch mit ETFs, Sparplänen oder weiteren Anlageklassen ergänzen möchten.

Die Handelsplattform von XTB ist sowohl als Web-Plattform als auch als mobile App für iOS und Android verfügbar. Die App ist übersichtlich gestaltet und bietet zahlreiche Funktionen, die sowohl Einsteigern als auch fortgeschrittenen Anlegern helfen können. Dazu gehören Push-Benachrichtigungen, aktuelle Marktnachrichten, Research-Tools, Investment-Kurse sowie tägliche Webinare.

- Bei XTB kannst du Aktien und ETFs zu 0% Kommission handeln, solange der monatliche Handelsumsatz 100.000 Euro nicht überschreitet. Für Transaktionen über diesem Grenzwert fällt eine Kommission von 0,2% an, mindestens jedoch 10 Euro.

- Neben Aktien und ETFs bietet XTB auch über 2.600 gehebelte CFD-Instrumente auf Forex, Rohstoffe und Indizes sowie über 30 Krypto-CFDs an.

- Die Kontoeröffnung ist kostenlos und kann online oder direkt über die App durchgeführt werden. Laut XTB dauert der Vorgang in der Regel nur wenige Minuten.

- Für nicht investierte Einlagen nennt XTB eine Einlagensicherung von bis zu 100.000 EUR. Aktien und ETFs werden als Sondervermögen getrennt von den Vermögenswerten des Brokers verwahrt.

- Die Plattform bietet wichtige Trading-Funktionen wie Stop Loss, Take Profit, Pending Orders, Investmentrechner und Marktsentiment.

- Ein kostenloses Demokonto steht ebenfalls zur Verfügung, sodass Einsteiger die Plattform zunächst risikofrei kennenlernen und erste Strategien testen können.

- XTB stellt Anlegern ein umfangreiches Bildungsangebot bereit. Dazu gehören Wissensartikel, Marktanalysen, Investment-Kurse, tägliche Webinare und aktuelle Marktnews.

- Der deutsche Kundenservice kann bei Fragen per Chat, E-Mail oder Telefon kontaktiert werden.

Fazit: XTB ist der Testsieger im Aktien Broker Vergleich 2026 und eignet sich sowohl für Einsteiger als auch für erfahrene Anleger. Besonders überzeugen die große Auswahl an Aktien und ETFs, die günstige Gebührenstruktur, die moderne App sowie das umfangreiche Bildungsangebot.

Platz 2: eToro

![]()

Die einfache und übersichtliche Handelsplattform kann entweder im Web-Browser oder per Smartphone-App für iOS/Android bedient werden. Technische Analyse von Aktien wird durch eToro ProCharts mit 5 unterschiedlichen Charttypen, 11 unterschiedlichen Zeitfenstern und technische 50+ Indikatoren möglich.

- Bei eToro kannst du an folgenden 16 internationalen Börsen provisionsfrei Aktien kaufen bzw. handeln: Amsterdam, Brüssel, Frankfurt, Helsinki, Hongkong, Kopenhagen, Lissabon, London, Madrid, Mailand, New York (NASDAQ, NYSE), Oslo, Paris, Saudi-Arabien, Stockholm, Zürich.

- Natürlich kann eToro als lizenzierter Aktienbroker für dich auch Dividendenzahlungen entgegennehmen und deinem Handelskonto gutschreiben.

- eToro finanziert sich durch minimale Spreads (Aufschlag auf Kauf- und Verkaufspreis). Für über die Intraday-Session hinaus offengehaltene gehebelte Trades wird eine Overnight-Gebühr verrechnet.

- Unterstütze Einzahlungsmethoden sind Kreditkarte, Banküberweisung, PayPal und Neteller.

- Neben Aktien können bei eToro auch Differenzkontrakte (CFDs) auf Devisen, ETFs, CFD-Kryptowährungen, Indizes und Rohstoffe gehandelt werden.

- eToro stellt Nutzern einen informativen FAQ-Bereich sowie ein ausführliches Help-Center bereit. Falls dennoch Fragen offenbleiben, ist der deutsche Kundenservice Montag bis Sonntag per E-Mail oder Live-Chat erreichbar.

Fazit: eToro ist ein bekannter Aktien- und Multi-Asset-Broker, der sich besonders für Einsteiger und Fortgeschrittene eignet. Anleger können Aktien an zahlreichen internationalen Handelsplätzen kaufen und profitieren von einer intuitiven Plattform, Social-Trading-Funktionen und einer einfachen Bedienung.

Platz 3: Plus500

![]() Plus500 ist ein weltbekannter CFD-Broker mit Niederlassungen in Limassol und London, die Regulierung erfolgt durch die britische Financial Conducts Authority (FCA) und CySEC. Wie bei eToro gilt auch hier eine gesetzliche Einlagensicherung von 20.000 EUR.

Plus500 ist ein weltbekannter CFD-Broker mit Niederlassungen in Limassol und London, die Regulierung erfolgt durch die britische Financial Conducts Authority (FCA) und CySEC. Wie bei eToro gilt auch hier eine gesetzliche Einlagensicherung von 20.000 EUR.

Als Investor kannst du hier sowohl auf der proprietären Handelsplattform, der Smartphone-App für iOS/Android sowie mit der beliebten Trading-Software MetaTrader 4 handeln. Einsteiger können alle Tools auch mit kostenlosem Demokonto erproben.

- Für die technische Analyse stehen dir im am unteren Bildschirmrand angezeigten Chartfenster gleich 12 Diagrammarten, 10 Zeitfenster und 60+ technische Indikatoren zur Verfügung. Umfangreiche Charting-Werkzeuge zum Einzeichnen von Balken, Zonen oder Beschriftung sind ebenfalls vorhanden, Charts lassen sich auch exportieren.

- Bei Plus500 kannst du ausgewählte Aktien in vielen Ländern, wie Belgien, Dänemark, Deutschland, Finnland, Frankreich, Großbritannien, Schweden, Italien, Spanien, Griechenland, Australien, Singapur, Polen, Portugal, Irland, USA, Saudi-Arabien und Japan handeln.

- Plus500 bietet provisionsfreien Kauf von Aktien, geringe Spreads werden eingehoben. Eine Overnight-Gebühr fällt für über Nacht offengehaltene Trades an.

- Der deutsche Kundensupport kann von Montag bis Freitag während der Handelszeiten per Live-Chat, Telefon oder E-Mail kontaktiert werden.

Fazit: Plus500 ist ein ausgezeichneter Aktien-CFD-Broker, der neben großen Börsen auch beliebte Titel in Märkten wie Japan, Singapur oder Österreich im Angebot hat. Vor allem professionelle Trader kommen dank MetaTrader 4-Unterstützung auf ihre Kosten.

Platz 4: Libertex

![]()

Neben Aktien kaufen lassen sich bei Libertex eine ganz Reihe von anderen Assets handeln. Hierzu zählen unter anderem ETFs, Devisen, Rohstoffe, Indizes sowie Kryptowährungen.

- Libertex steht unter der Aufsicht der Cyprus Securities and Exchange Commission (CySEC).

- Die Mindesteinzahlung beträgt 100 Euro – somit hält sich das finanzielle Risiko der Anleger in Grenzen.

- Der Kundensupport ist in deutscher Sprache verfügbar und kann per E-Mail oder Live Chat kontaktiert werden.

Fazit: Libertex ist ein hierzulande noch eher unbekannter Online Broker, der jedoch in puncto Angebot, Preis-Leistung und Sicherheit überzeugen kann.

Platz 5: Comdirect

![]()

Als Handelsplattformen stehen Kunden sowohl der proprietäre Webtrader, eine intuitive Smartphone-App für iOS & Android sowie das Trading-Programm ProTrader handeln. Telefonische Ordererteilung ist möglich, aber mit hohen Zusatzkosten verbunden.

- Comdirect ermöglicht den Kauf von Aktien an allen deutschen Aktienbörsen (Tradegate, Quotrix, LS Exchange, gettex, Stuttgart, Xetra, Düsseldorf, Frankfurt, München, Hamburg, Berlin und Hannover) sowie den 11 internationalen Börsen Australien, Frankreich, Großbritannien, Italien, Kanada, Niederlande, Schweden, Schweiz, Spanien, Japan, USA, leider ist Österreich nicht im Angebot.

- Die Gebühren für Inlandsorder betragen 4,90 EUR Grundentgelt sowie eine Orderprovision von 0,25 % (mind. 9,90 EUR), bei Auslandsorder fallen Gebühren von 7,90 EUR Grundentgelt und 0,25 % Orderprovision (mind 12,90 EUR) an. Zudem sind auch börsenabhängige Entgelte zu entrichten. Die ersten 3 Jahre entstehen Nutzern keine Depotgebühr.

- Der Kundenservice steht Anlegern von Montag bis Freitag per Telefon oder auch per Live-Chat zur Verfügung.

Fazit: Comdirect ist ein benutzerfreundlicher Aktienbroker, der Händlern Zugang zu allen deutschen und 11 internationalen Aktienbörsen bietet, es fallen jedoch relativ hohe Ordergebühren an.

Platz 6: Consorsbank

![]()

Als Anleger kann man entweder den proprietären WebTrader, die Smartphone-App für Android/iOS oder der Profi-Software ActiveTrader zum Handeln benutzen.

- Nutzer können Wertpapiere an den Börsen in Deutschland, Österreich, Schweiz, und mehr als 20 internationalen Börsen handeln, darunter auch New York, London, Singapur und Tokio.

- Die Führung des Aktiendepot ist kostenlos, pro Wertpapierorder werden 4,95 EUR Provision plus 0,25 % des Kurswerts verrechnet.

- Der Kundensupport steht Montag bis Sonntag von 7-22 Uhr per Telefon und E-Mail zur Verfügung.

Fazit: Die Consorsbank bietet als Direktbank ein kostenloses Aktiendepot mit Bankkonto und angemessene Ordergebühren. Eine gute Wahl für Einsteiger, die eine reputable Bank als Broker wünschen.

Aktien kaufen – Quick Facts

- Aktien kaufen kann erhebliche Profite generieren

- Einige Regeln sollten beachtet werden, um die Kosten zu senken und das Risiko zu streuen

- Aktien kaufen ist durch Online Broker einfach und kostengünstig

- Expertentipps ersetzen nicht die eigene Recherche

- Langfristige Anlagen versprechen mehr Erfolg als kurzfristige Investitionen

- Neben der Wahl der richtigen Aktie ist auch die Brokerwahl von entscheidender Bedeutung

Wo kann man Aktien günstig kaufen?

Prinzipiell hast du drei mögliche Adressen, bei denen du Aktien kaufen kannst:

- Online-Direktbank,

- Online-Broker,

- Klassische Bank (Hausbank)

Weil du bei deiner klassischen Hausbank allerdings für oft bescheidene Beratung mit teuren Depotgebühren für Einrichtung deines Wertpapierdepots sowie hohen Provisionen bei Kauf- oder Verkauf von Aktien rechnen musst, raten wir dir dringend davon ab!

Viel sinnvoller ist es hingegen, entweder über eine Online-Direktbank oder bei einem seriösen Online-Broker ein Wertpapierdepot zu eröffnen und mit dem Aktien kaufen zu beginnen.

Online Broker

Sinnvoll kann der Kauf von Aktien bei einem speziellen Online-Broker sein. Dieser dient als Vermittler zwischen Käufern und Verkäufern bestimmter Anlageklassen wie Aktien. Mit einem Online-Broker profitierst du gleich von mehreren Vorteilen:

- Per Smartphone-App kannst du während der Handelszeiten jederzeit bequem kaufen und verkaufen sowie einen Überblick über den Kursverlauf deiner Aktien erhalten.

- Du hast besonders geringe Gebühren – bei einigen Anbietern entfallen sogar Provisionsgebühren.

- Zudem bieten spezialisierte Online-Broker in der Regel auch höheren Benutzerkomfort als Direktbanken.

Online Direktbank

Eine Online-Direktbank ist eine von der BaFin und EZB genehmigte, offizielle Bank, welche allerdings keine klassischen Filialen hat und ihre Dienstleistungen nur über ihren Online-Auftritt anbietet.

- Weil hohe Personalkosten für Bankberater entfallen, kann die Direktbank ihre Kostenvorteile in Form geringerer Gebühren an dich als Kunde weitergeben.

- Zudem kannst du dir neben einem für den Aktienkauf erforderlichen Wertpapierdepot dort auch ein attraktives Girokonto einrichten.

Klassische Bank (Hausbank)

Neben den oben genannten Optionen ist es natürlich ebenfalls möglich, ein Aktiendepot bei einer klassischen Bank einzurichten. Wie anfänglich erwähnt, ist dies jedoch die kostspieligste Option. Die Filialstruktur von klassischen Banken lässt den Anbietern keine andere Möglichkeit, als die hohen Kosten auf die Kunden abzuwälzen.

Viele Kunden, die bereits ein Konto bei ihrer Hausbank haben, eröffnen ein Aktiendepot alleine aus dem Grund, weil sie sich nicht den Alternativen bewusst sind, die der Markt im Jahre 2026 hergibt.

Wie kauft man Aktien am besten?

Online Broker bieten Anlegern die beste Möglichkeit, sicher und einfach in Aktien zu investieren. Die Nutzeroberfläche ermöglicht einen schnellen und vor allem leichten Einstieg in die Materie; die Auswahl an Wertpapieren ist riesig und vor allem sind die Kosten günstiger als bei anderen Optionen. Wir empfehlen daher, Aktien über lizenzierte Online Broker zu erwerben.

Aktien kaufen für Anfänger

- Werden neben deutschen auch internationale Aktien angeboten?

- Wie hoch sind die Depot- und Transaktionskosten?

- Wie schnell reagiert der Kundenservice?

Diese und weitere Fragen sollten im Vorfeld abgeklärt werden, bevor man sich für einen Anbieter entscheidet. Daher ist es sinnvoll, im ersten Schritt ein Demokonto zu erstellen.

Somit kann die Nutzeroberfläche, die Kosten und auch das eigene Trading-Verhalten zu echten Marktbedingungen erprobt werden, ohne ein anfängliches Risiko eingehen zu müssen. Der anschließende Wechsel vom Demo- zum Echtgeldkonto stellt keinerlei Problem dar. In welche Arten von Aktien sollten Anfänger investieren? Diese und weitere Fragen werden in den nächsten Abschnitten ausführlich besprochen.

Aktien kaufen mit XTB – Schritt für Schritt

XTB ist unser Testsieger 2026. Als BaFin-registrierter Broker mit deutscher Niederlassung bietet XTB nicht nur maximale Sicherheit, sondern auch ein unschlagbares Preismodell: Du handelst echte Aktien und ETFs bis zu einem monatlichen Volumen von 100.000 Euro völlig ohne Kommission.

Die Depoteröffnung ist intuitiv und in wenigen Augenblicken erledigt. So gehst du vor:

Schritt 1: Registrierung starten

Besuche die Startseite von XTB und klicke auf den grünen Button „Konto eröffnen“. Im ersten Fenster gibst du deine E-Mail-Adresse ein, legst ein Passwort fest und akzeptierst die notwendigen rechtlichen Bestimmungen. XTB arbeitet hier sehr transparent, sodass du alle Dokumente direkt einsehen kannst.

Schritt 2: Kontaktdaten und 2FA-Sicherheit

Im nächsten Fenster hinterlegst du deine Handynummer. Dies ist ein entscheidender Sicherheitsfaktor: XTB nutzt die Zwei-Faktor-Authentifizierung (2FA), um dein Konto vor unbefugtem Zugriff zu schützen.

Du erhältst einen Code per SMS, um deine Daten zu bestätigen. Im Anschluss vervollständigst du dein Profil mit den gesetzlich vorgeschriebenen Angaben zu deiner Person.

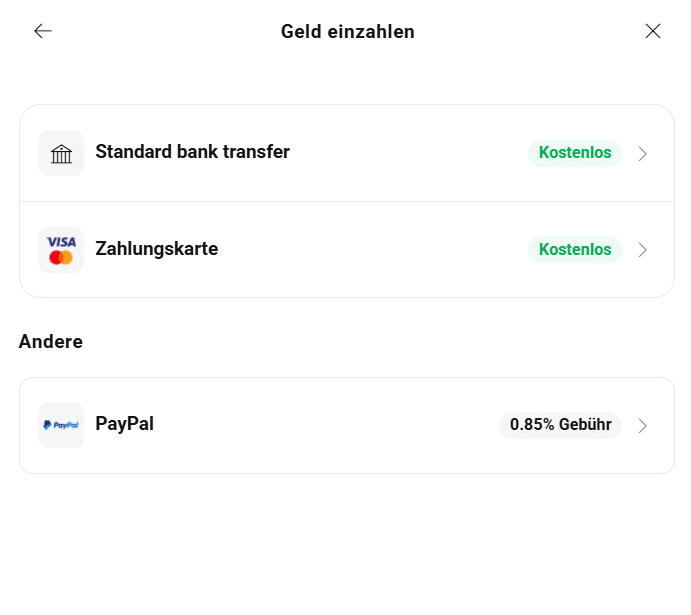

Schritt 3: Kapital einzahlen

Nachdem dein Konto verifiziert wurde, kannst du Guthaben aufladen. XTB bietet hierfür alle gängigen Methoden wie PayPal, Kreditkarte oder Banküberweisung an. Bei Zahlungen via PayPal oder Kreditkarte steht dir das Kapital meist in Echtzeit zur Verfügung, sodass du sofort mit dem Investieren beginnen kannst.

Schritt 4: Aktien auswählen und investieren

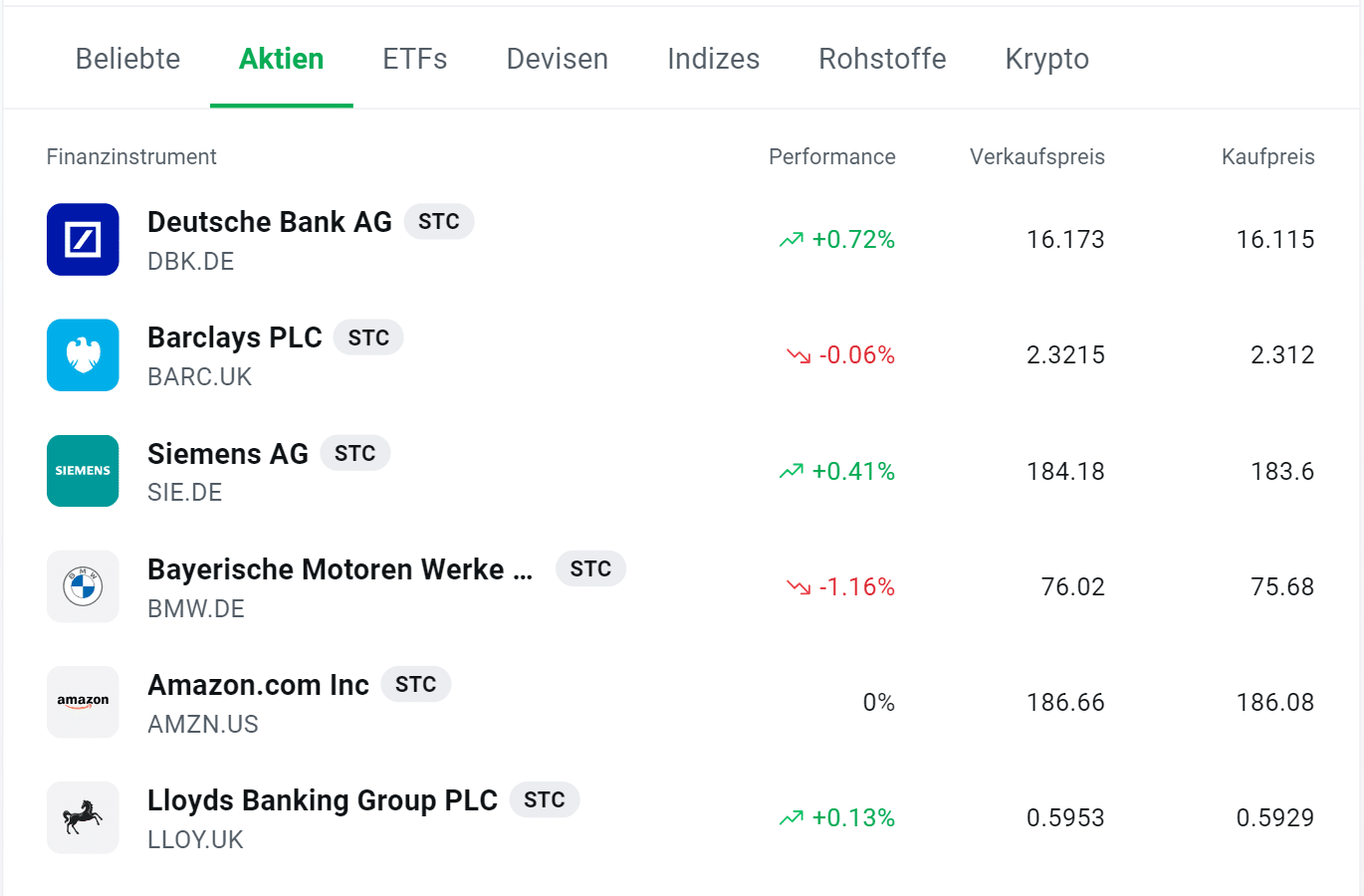

In der Handelsplattform (xStation) findest du unter dem Reiter „Aktien“ eine riesige Auswahl an Werten. Egal ob deutsche Traditionsunternehmen wie Siemens und BMW oder internationale Giganten wie Amazon – du hast Zugriff auf alle wichtigen Märkte.

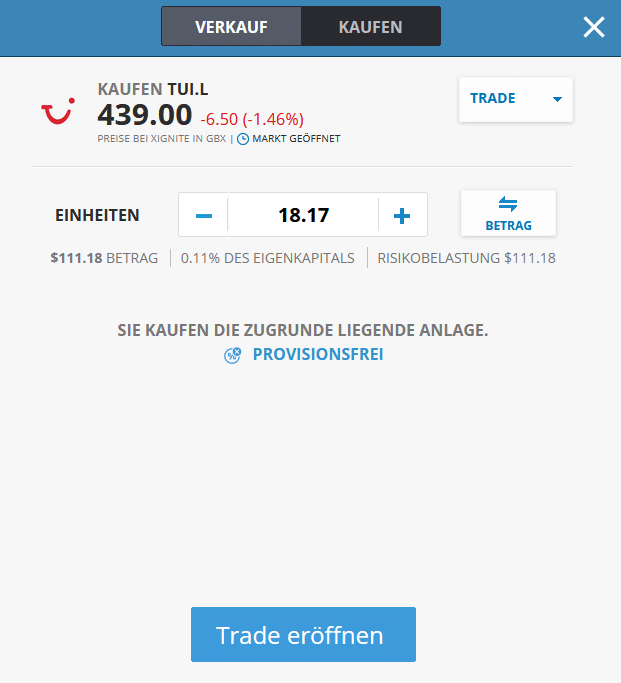

Wähle dein gewünschtes Unternehmen aus der Liste aus, klicke auf „Kaufen“ und lege fest, welchen Betrag du investieren möchtest. Mit einem Klick wird die Order ausgeführt und die Aktien liegen in deinem Depot.

Welche Arten von Aktien gibt es?

Der erste Unterschied kann zwischen Stamm- und Vorzugsaktien gemacht werden. Stammaktien sind die in Deutschland am häufigsten herausgegeben Aktien und geben den Inhabern ein Stimmrecht, während Vorzugsaktien stattdessen eine höhere Dividende auszahlen. Meistens werden Stammaktien wegen des Stimmrechts teurer an der Börse gehandelt, was Vorzugsaktien grade für diejenigen Anleger attraktiv macht, die nur von der bevorzugten Gewinnausschüttung profitieren möchten.

Des Weiteren hören Anleger immer wieder von Pennystocks. In den USA spricht man bei Pennystocks von Aktien mit einem Wert von unter 5 US-Dollar, während in Deutschland Pennystocks Aktien mit einem Wert von unter einem Euro sind. Auch wenn hier die Begrifflichkeiten auseinandergehen, wird im Regelfall von den Aktien gesprochen, die neben den geringen Kursen auch noch eine geringe Marktkapitalisierung und somit eine hohe Volatilität aufweisen.

| Arten von Aktien | Beschreibung |

|---|---|

| Inhaberaktien | Gängigste Aktienform. Besitzer verfügen über alle Aktionärsrechte und können die Aktie verkaufen, ohne die AG zu informieren |

| Namensaktien | Die Aktie wird mit Namen des Aktionärs im Aktienbuch der AG eingetragen. Bei Verkauf muss AG informiert werden |

| Junge Aktien | Neue Aktien, die vom Unternehmen durch Kapitalerhöhung emittiert werden |

| Alte Aktien | Aktien, die bereits vor neuer Emittierung im Umlauf waren |

| Stammaktien | Stammaktien beinhalten alle Aktionärsrechte |

| Vorzugsaktien | Keine Stimmrechte, dafür meist höhere Dividenden |

| Pennystocks | Pennystocks sind Aktien, die in Deutschland unter 1€, in den USA unter 5$ gehandelt werden |

Was ist besser? Aktien oder Fonds?

Zunächst muss einmal zwischen zwei prinzipiellen Investitionsmöglichkeiten am Aktienmarkt unterschieden werden:

- Investition direkt in Aktien bestimmter Unternehmen oder

- Investition in ETFs – ein Bündel von unterschiedlichen Aktien.

Die Investition in einzelne Aktien hat den Vor- und Nachteil stärker an der Entwicklung eines konkreten Unternehmens zu partizipieren, während du mit einem Fonds in der Regel dein Risiko streust bzw. von einer gewissen Diversifizierung profitierst, damit also dein Risiko reduzierst.

Letztendlich stellt sich immer dieselbe Preisfrage: In welche Aktien bzw. welche Unternehmen sollst du denn investieren? Selbstverständlich ist wie bei allen Investitionen dein Ziel, möglichst günstig zu kaufen und einen möglichst hohen Wertzuwachs zu erzielen. Beachte prinzipiell noch einmal die Tatsache, dass – wie bei allen Vermögenswerten – eine Risk-Reward-Ratio vorhanden ist: Höheres Risiko bedeutet höhere Ertragschancen und umgekehrt.

Allgemein empfehlen sich bei der Auswahl potenzieller Aktien folgendes:

- Wirf stets einen Blick auf die Wertentwicklung der letzten Wochen und Monate. Hierfür kannst du dir die Charts des Aktienkurses anschauen.

- Allgemein ist auch das Thema der Bewertung zu beachten. Aktien können prinzipiell fair, über- oder unterbewertet sein. Die prinzipielle Frage dabei ist, ob die Preisentwicklung der Aktie mit dem tatsächlichen Geschäftsverlauf und zukünftigen Umsatzpotenzial des Unternehmens in Relation stehen. Eine Über- bzw. Unterbewertung kann für einzelne Unternehmen, Branchen oder den gesamten Aktienmarkt existieren, wobei die Einschätzung schwierig ist.

Einzelne Aktien kaufen

- Höhere Renditechancen

- Höheres Risiko

- Engmaschige Überprüfung des Kurses erforderlich

- Börsennews abhängig

ETF kaufen

- Geringeres Risiko

- Kein engmaschiges Verfolgen des Kurses notwendig

- Wirtschaftsabhängig

- Niedrigere Profitmöglichkeiten

Welcher Anlegertyp bin ich?

Nicht jeder Anleger ist gleich, vielmehr gibt es vor allem in Abhängigkeit von Risikoneigung und investierter Zeit, aber auch Streuung des investierten Kapitals unterschiedliche Anlegertypen:

Wie hoch ist deine Risikobereitschaft?

![]()

- Es gibt konservative, stabile Unternehmen, mit geringerer Volatilität, diese werden auch als „Blue Chips“ bezeichnet. Dazu gehören z.B. Größen wie Microsoft, Apple, EON, und weitere Großkonzerne.

- Ebenso gibt es innovativere, jüngere Unternehmen, bei denen sowohl Chancen und Risiken höher sind.

Wie intensiv willst du dich mit dem Unternehmen beschäftigen?

![]() Willst du dich regelmäßig mit den Entwicklungen bestimmter Unternehmen beschäftigen, oder willst du in eine konkrete Branche investieren, ohne dich näher mit den Unternehmensnews auseinanderzusetzen?

Willst du dich regelmäßig mit den Entwicklungen bestimmter Unternehmen beschäftigen, oder willst du in eine konkrete Branche investieren, ohne dich näher mit den Unternehmensnews auseinanderzusetzen?

- Im ersten Fall kannst du direkt in konkrete Unternehmen investieren, solltest deren Geschäftsverlauf aber ständig verfolgen, bzw. wenigstens im Auge behalten.

- Falls zweiteres auf dich zutrifft, ist es besser in indexgebundene Fonds zu investieren, diese stellen die Wertentwicklung des Aktienindex dar und ein gut gestreutes Risiko. Du musst dich dann nicht so intensiv mit den Entwicklungen auseinandersetzen, auch wenn du natürlich dennoch ein Auge darauf haben solltest.

Welchen Prozentsatz deiner Investitionen willst du in Aktien stecken?

![]()

- Wenn du mit geringen Beträgen starten möchtest, dann kann die Investition in Aktienfonds sinnvoller sein – etwa in einen indexgebundenen Fonds.

- Bist du hingegen bereit, mehr Kapital zu investieren, kannst du dir auch eine gewisse Anzahl an Aktien bestimmter Unternehmen sichern und damit stärker an deren Wertentwicklung partizipieren.

Worauf muss man beim Aktien kaufen achten?

Aktien Tipps 2026: Der Kauf von Aktien will natürlich gut vorbereitet sein. Eine voreilige Auswahl eines Anbieters bzw. Kauf von Aktien kann dich teuer zu stehen kommen. Darum solltest du zuvor mehrere Kriterien beachten, die vor allem deine möglichen Kosten und Ertragschancen stark beeinflussen können.

1. Wahl des richtigen Anbieters: Bevor man loslegen und jetzt Aktien kaufen möchte, sollte vorab der richtige Anbieter gewählt werden, um günstige Aktien zu erwerben und die Gebühren so gering wie möglich zu halten. Wichtig ist vor allem, dass der Anbieter von einer vertrauenswürdigen Finanzbehörde kontrolliert wird.

2. Gebührenstruktur: Der wichtigste Faktor zur Auswahl einer Online-Direktbank oder Online-Broker zum Kauf von Aktien ist die Höhe der verrechneten Gebühren.

Da seit der EU-Verordnung Mifid II von Finanzdienstleistern mehr Transparenz verlangt wird, kannst du bei jedem Anbieter in der Regel eine Seite mit klarem Überblick über die verrechneten Gebühren finden – schau sie dir unbedingt genau an!

| Gebührenart | eToro |

|---|---|

| Aktienkauf | keine |

| ETF Kauf | keine |

| Maklergebühren | keine |

| Rollovergebühren | keine |

| Übernachtgebühren | keine |

| Auszahlungsgebühren | $5 |

Liste der besten Deutschen Aktien

| Aktie | Kurs | Marktkapitalisierung | Umsatz 2019 |

| Daimler | €66,69 | €52,82 Milliarden | €173,00 Milliarden |

| Continental | €121,97 | €23,05 Milliarden | €44,5 Milliarden |

| Bayer | €52,03 | €71,53 Milliarden | €39,9 Milliarden |

| BASF | €68,63 | €61,86 Milliarden | €54,74 Milliarden |

| BMW | €71,52 | €48,19 Milliarden | €104,00 Milliarden |

| Volkswagen | €195,30 | €86,85 Milliarden | €252,6 Milliarden |

| Siemens | €130,36 | €99,06 Milliarden | €58,43 Milliarden |

| Adidas | €293,40 | €56,79 Milliarden | €23,64 Milliarden |

| Deutsche Bank | €10,53 | €2,07 Milliarden | €23,05 Milliarden |

| Deutsche Telekom | €14,90 | €4,76 Milliarden | €80,50 Milliarden |

| E.ON | €8,51 | €25,16 Milliarden | €41,50 Milliarden |

| Allianz | €202,20 | €91,11 Milliarden | €142,37 Milliarden |

| Deutsche Post | €41,69 | €42,05 Milliarden | €63,24 Milliarden |

| Merck KGaA | €136,08 | €13,62 Milliarden | €38,32 Milliarden |

| Infineon Technologies | €36,05 | €25,41 Milliarden | €8,60 Milliarden |

| MTU Aero Engines | €207,70 | €13,52 Milliarden | €4,60 Milliarden |

| Symrise | €98,46 | €12,70 Milliarden | €3,40 Milliarden |

| Fresenius Medical Care | €57,84 | €19,68 Milliarden | €17,79 Milliarden |

| BioNTech | €93,58 | €7,09 Milliarden | €108 Millionen |

| SAP | €103,23 | €147,81 Milliarden | €27.55 Milliarden |

Gebühren, die beim Kauf von Aktien anfallen können

Viele Anleger möchten Aktien kaufen, schrecken aber aus Angst vor versteckten Gebühren zurück – in den meisten Fällen sind diese Ängste jedoch unbegründet. Mit der neuen Gesetzgebung wurde beispielsweise die Nachschusspflicht für Privatanleger bei CFD-Brokern abgeschafft.

Wenn man sich die Kostenübersicht verschiedener Online Broker anschaut, sind die Sorgen der Menschen nachvollziehbar: Kunden müssen sich hier je nach Anbieter mit seitenlangen Kostenübersichten auseinandersetzen, die darüber hinaus noch in einem Fachjargon geschrieben ist, der die meisten Neueinsteiger abschreckt.

Dennoch lassen sich die Kosten verschiedener Broker relativ unkompliziert miteinander vergleichen. Hierzu ist es notwendig, wichtige von unwichtigen Kosten zu unterscheiden. Während beispielsweise nur wenige von uns telefonisch ordern möchten (und hierzu einen hohen Aufpreis zahlen), muss jeder von uns Depotführungs- und Orderkosten sowie die Spesen der verschiedenen Handelsplätze zahlen.

Aktien Tipps: Die Gebühren, auf die Kunden bei Online Brokern vornehmlich achten müssen, lassen sich in vier Kategorien gliedern:

Je nachdem, für welchen Online Broker man sich entscheidet, können Depotführungskosten entstehen. Dies ist vor allem für Kleinanleger bedenklich, da diese einen prozentual höheren Anteil an der Rendite ausmachen als bei Großanlegern. Einige Online Broker erheben keinerlei Depotführungskosten.

Die Ordergebühren fallen immer dann an, wenn man bei einem Online Broker eine Aktie kauft oder verkauft. Je nach Online Broker fällt hier die Kostenstruktur unterschiedlich aus. Einige Anbieter haben beispielsweise je nach Marktplatz eine Flatrate, während andere einen Fixpreis plus einen prozentualen Betrag vom Ordervolumen berechnen, der aber eine gewissen Maximalbetrag nicht übersteigen kann.

Spesen der Handelsplätze

Handelsplatzspesen sind die Kosten, die nicht vom Broker selbst, sondern vom jeweiligen Handelsplatz stammen. Hier handeln Broker nicht einheitlich, wenn es um die Weitergabe an den Kunden geht. Einige Online Broker geben den Spread 1:1 an den Kunden weiter, ohne hierfür etwas zu erheben, während andere eine Abwicklungspauschale berechnen. Wer an ausländischen Börsen handeln möchte, zahlt in der Regel mehr, als wenn man sich auf inländische Börsen beschränkt.

Zusätzliche Gebühren

Neben den erwähnten Kosten können auch zusätzliche Gebühren in Form von unter anderem Kosten für telefonische Orders auf die Nutzer zukommen. Die Kosten fallen jedoch im Regelfall nicht so hoch aus wie die anderen genannten Gebühren – daher gilt es im ersten Schritt, sich vor allem mit den Depotführungs- und Orderkosten der Broker beziehungsweise der Spesen der Handelsplätze zu befassen.

Gibt es einen Unterschied beim Kauf von deutschen/europäischen und internationalen Aktien?

Wer sich hierzulande für einen Broker entscheidet, hat in der Regel Zugriff auf alle deutschen Aktien. Jedoch bedeutet dies im Umkehrschluss nicht, dass Anlegern auch alle internationalen Aktien zur Verfügung stehen. Meistens ist der Zugriff auf internationale Wertanlagen mit zusätzlichen Gebühren verbunden, wenn diese an ausländischen Handelsplätzen erworben werden.

Hinzu kommen beispielsweise Grundentgelt und Orderprovisionen, die einen prozentualen Anteil am Ordervolumen ausmachen sowie fremde Spesen, die durch den Kauf anfallen können.

Dies ist aber in vielen Fällen gar nicht notwendig, da man an deutschen Handelsplätzen auch ausländische Wertpapiere kaufen kann – das ist keine Selbstverständlichkeit: Deutschland bildet hier im Gegensatz zu den meisten anderen europäischen Börsenplätzen eine Ausnahme. Im Folgenden haben wir eine Liste zusammengestellt, die belegt, warum man auch ausländische Aktien an deutschen Handelsplätzen handeln sollte:

- Die Auslandsaktie wird in Euro gehandelt

- Die Orderkosten sind weitaus niedriger

- Dividenden werden auch beim Kauf über die Inlandsbörse gezahlt

- Viele Broker haben nur einen geringen Teil an ausländischen Börsen im Angebot

- Durch die Zeitverschiebung kann hier gehandelt werden, selbst wenn die Heimatbörse geschlossen ist

Welche Aktien kaufen? Empfehlungen von Coincierge

![]()

- Die Biotech Branche boomt im Jahre 2026. Prognosen zufolge werden Biotech Unternehmen einen Aufwärtstrend erleben. Hier sind vor allem Unternehmen wie BioNTech, Pfizer oder Moderna zu nennen, die bereits von der Entwicklung in die Produktion eines Impfstoffes übergegangen sind.

- Des Weiteren ist das Thema E-Mobilität auf dem Vormarsch. Momentan haben nur circa 1% aller Autos einen Elektromotor, was Herstelle wie CATL, Panasonic (Sanyo) und BYD auf den Plan ruft.

- Neben Elektromotoren wird auch Wasserstoff als bedeutender Treibstoff der Zukunft gehandelt. Daher sind Unternehmen wie Ballard Power, Nel Asa oder Powercell Sweden gute Kandidaten für einen weiteren Anstieg.

- Der Bankensektor hat sich bereits erholt und befindet sich seit geraumer Zeit im Aufschwung. Banken wie die Raiffeisenbank, Deutsche Bank oder auch die Erste Bank konnten nach dem Krisentief wieder Momentum aufbauen.

- Die Stahlindustrie hat sich ebenfalls erholt. Unternehmen wie Voestalpine, Thyssenkrupp oder Salzgitter befinden sich in einem Langzeithoch.

Die besten Aktien in 2026

Salesforce.com befindet sich seit dem Börsengang 2016 in Aufschwung. Das Unternehmen bietet cloudbasierte CRM-Anwendungen an, die auf künstlicher Intelligenz beruhen. Im Jahr 2020 konnte das Unternehmen mehr als 17 Milliarden US-Dollar umsetzen.

C3.ai ist ein KI-Unternehmen, dessen Kurswerte sich nach dem IPO im Dezember 2020 vervielfacht haben. Der momentane Kurs liegt bei knapp 123 US-Dollar und Experten gehen von einem weiteren Anstieg aus.

Ballard Power hat sich auf die Produktion von Brennstoffzellen spezialisiert und ist Zulieferer für u.a. Mercedes-Benz, Audi und Siemens. Der aktuelle Kurswert liegt bei 30 US-Dollar.

CATL ist ein internationaler Batteriehersteller mit Sitz in China, dessen Kurswert sich in weniger als 3 Jahren vervielfacht hat. Umgerechnet beläuft sich der Kurs auf rund 32 US-Dollar.

BioNTech ist zusammen mit Pfizer der größte Impfstofflieferant in Deutschland. Aktuell liegt der BioNTech-Kurs bei rund 114 US-Dollar.

Moderna ist ebenfalls ein wichtiger Impfstofflieferant. Momentan hat das Unternehmen Lieferverträge von knapp 500 Millionen Dosen, was sich auch im derzeitigen Kursverlauf zeigt. Aktuell liegt der Kurs bei 144,8 US-Dollar – ein Vielfaches vom Kurswert des letzten Jahres.

Chemiekonzerne profitieren ebenfalls von der Krise. Lanxess ist seit dem Oktober-Tief wieder im Aufschwung und bereits bei 77,15 US-Dollar.

BASF befindet sich ebenfalls im Aufschwung – nach einem langanhaltendem Tief ist der Kurs wieder auf Vorjahresniveau.

Sixt befindet ist nach einem Abwärtskurs, der über 2 lange Jahre anhielt, wieder auf dem Weg zum historischen Höchstwert.

Airbnb konnte erneut die 200 USD-Marke erreichen. Wenn die Finanzberichte positiv ausfallen, steht einem weiteren Wachstum nichts mehr im Wege.

So verdient man Geld mit Aktien

Wer den Bericht bis hierhin aufmerksam verfolgt hat, wird bereits wissen, dass Aktieninhaber sowohl durch den Kursanstieg als auch durch die Dividenden Geld mit Aktien verdienen können. Normalerweise werden die Dividenden einmal pro Quartal, also vierteljährlich, ausgeschüttet. Es gibt aber auch Aktien mit monatlicher Dividende sowie auch Anlagestrategien, die zu einer monatlichen Dividendenzahlung führen können. Daneben gibt es aber auch noch weitere Optionen:

- Bei Short-Positionen beispielsweise spekulieren die Händler auf fallende Kurse. Hier wird zuerst die Aktie verkauft, um sie zu einem späteren Zeitpunkt bei einem gefallenen Kurs wieder zurückzukaufen.

Wann sollte ich Aktien kaufen?

Der Erfolg deiner Investition in Aktien hängt natürlich nicht nur vom richtigen Unternehmen bzw. Fonds, sondern auch maßgeblich vom richtigen Zeitpunkt ab. Hier ein paar Grundregeln, um den richtigen Zeitpunkt für einen Kauf von Aktien zu ermitteln:

- Achte auf die Bewertung des Unternehmens, der Branche sowie des Aktienmarktes bzw. Aktienindex an sich (siehe auch Abschnitt „Welche Aktien kaufen?“).

- Prinzipiell bist du als Aktieninvestor langfristig orientiert, sodass dich einzelne Handelsereignisse weniger interessieren, als dies für Trader der Fall ist. Orientiere dich also eher an langfristigen Wertentwicklungen. Beachte die Entwicklung der letzten Monate bzw. 1—2 Jahre und vergleiche eventuell auch mit Konkurrenzunternehmen.

- Der beste Zeitpunkt wäre natürlich, wenn du bei einer Unterbewertung einsteigst, bzw. nachdem es beschränkte Kursrückgänge oder Gewinnmitnahmen gegeben hat.

- Wie hat sich der Kursverlauf der einzelnen Aktie in den letzten Wochen und Monaten dargestellt? Betrachte 6- und 12-Monats-Charts um den aktuellen Kurs in einen Kontext zu setzen.

Wann sollte ich Aktien verkaufen?

Welche Aktie sollte man jetzt kaufen oder verkaufen? Aktien sollten immer dann verkauft werden, wenn Investoren der Meinung sind, dass die Kurse einbrechen werden. Hier gilt es, bereits bestehende Positionen zu verkaufen oder mit Short-Positionen zu spekulieren.

- Achte auf die wirtschaftliche Entwicklung des Unternehmens. Hier bieten sich die Quartalsberichte an, um Einblicke in das Unternehmen zu erhalten.

- Ist das Unternehmen nicht mehr profitabel und sind die Probleme strukturell bedingt, kann der Verkauf die beste Option sein.

- Wenn du der Meinung bist, dass Kurse sich verschlechtern werden, kannst du auch mit einer Short-Position auf den Abstieg spekulieren.

Tipps von Coincierge zum Aktien kaufen

Damit bei deinem ersten Aktienkauf auch wirklich nichts mehr schief geht, haben wir hier noch einmal unsere besten Tiops zusammengefasst:

Regel 1: Diversifiziere dein Portfolio, indem du unterschiedliche Aktien kaufst.

Im Englischen gibt es ein schönes Sprichwort, dass übersetzt rät: Leg nie alle Eier in einen Korb. Mit anderen Worten: Verteile dein Risiko.

Stecke nicht dein gesamtes Kapital in ein, zwei Aktien – auch wenn diese noch so vielversprechend sind – sondern verteile dein Risiko, indem du mehrere Unternehmen bzw. Aktien in deinem Portfolio hältst. Auch eine Mischung aus Aktien und Aktienfonds kann dein Risiko reduzieren.

Regel 2: Lass dich von kurzfristigen Schwankungen nicht beeinflussen und halte.

Einer der größten Anfängerfehler ist es, bei den ersten Kursrückgängen gleich in Panik zu verkaufen. In dem Gedanken „deine Verluste zu reduzieren“ stellst du tatsächlich nur sicher, dass du deine Verluste garantierst. Natürlich kann es Phasen fallender Kurse geben – auch als „Baisse“ bezeichnet.

Aber langfristig steigen die Aktienkurse – erinnere dich an die knapp 9% jährliches Wachstum, die wir bereits erwähnt haben!

Regel 3: Achte auf versteckte Gebühren bei Anbietern.

Wie wir im obigen Abschnitt „Worauf muss man beim Aktien kaufen Achten“ ausgeführt haben, heben unterschiedliche Anbieter verschiedene Gebühren ein. Ein näherer Blick auf diese Gebühren lohnt sich, denn ansonsten wählst du vielleicht einen Anbieter, dessen Gebühren stark bei deiner potenziellen Rendite mitschneiden.

![]()

- Ordergebühren,

- Provisionen,

- Depotgebühren und

- weiteren möglichen Gebühren.

Regel 4: Informiere dich über Jahresbilanz, Quartalsberichte und Anlegerberichte.

Aktiengesellschaften unterliegen strengen gesetzlichen Offenlegungspflichten, die sicherstellen sollen, dass sich Aktionäre und mögliche Aktionäre ein gutes Bild über die Finanz- und Ertragslage des Unternehmens machen können. Darum kannst du auf der Webseite der AG stets die aktuelle Jahresbilanz, Quartalsberichte und zumeist noch andere Anlegerberichte finden. Vor allem, wenn du direkt in ein Unternehmen investieren willst, solltest du diese regelmäßig überprüfen.

Regel 5: Verfolge die Wirtschaftsnachrichten.

Aktienkurse sind von einer Vielzahl von Faktoren abhängig – nicht die wirtschaftliche Leistung des Unternehmens, sondern auch wirtschaftliche und politische Faktoren können eine Rolle spielen. Je mehr du über die Wirtschaftsnachrichten und Aktien News liest, desto mehr Anhaltspunkte findest du zu Firmen, Innovationen und aufstrebende Branchen, die zu deiner Anlageentscheidung beitragen können.

Regel 6: Nutze das Recht zur Teilnahme an der Jahreshauptversammlung.

Selbst wenn du nur ein gefühlt unbedeutender Kleinaktionär einer AG bist, solltest du das Recht zur Teilnahme an der JHV nützen, sofern zeitlich und örtlich möglich. Nicht nur zeigst du dir damit selbst, dass du ein ernsthafter Investor bist, du kannst dir auch ein besseres Bild des Unternehmens, der Geschäftsführung und der geplanten strategischen Entwicklung des Unternehmens machen. Jedenfalls kannst du deine weitere Investitionsentscheidung qualifizierter treffen.

Regel 7: Leihe dir niemals Geld, um in Aktien zu investieren.

Eine Investition, so sicher sie auch auf den ersten Blick erscheinen mag, ist immer mit Risiken verbunden. Daher sollte man sich niemals Geld leihen, um in Aktien zu investieren – im schlimmsten Fall geht der Plan nicht auf und Anleger stehen vor einem Schuldenberg, den sie nicht mehr bewältigen können.

Regel 8: Investiere nur das Geld, was auch zur freien Verfügung steht.

Da das Risiko bei Investitionen niemals ganz ausgeschlossen werden kann, solltest du nur das Geld verwenden, was zur freien Verfügung steht. Hier gilt es, einen festgelegten Anteil vom Einkommen in regelmäßigen Abständen zu investieren.

Regel 9: Nutze die Demokonten von Online Brokern.

Die meisten Online Broker bieten Demokonten an, um dir einen besseren Einblick in die Nutzeroberfläche des Anbieters zu ermöglichen. Hier kannst du nicht nur den Anbieter testen, sondern auch den Handel üben – ganz kostenlos und unverbindlich.

Regel 10: Finger weg vom Daytrading.

So verlockend die Idee auch sein mag, als Tageshändler das schnelle Geld zu verdienen – die meisten Tageshändler scheitern. Die langfristige Erfolgsrate liegt hier bei gerade mal unter 5%. Zum Vergleich: Wer im Roulette auf Rot oder Schwarz setzt, hat eine Gewinnchance von fast 50%.

Anfängerfehler vermeiden

Diese 5 Anfängerfehler gilt es zu vermeiden, um langfristig erfolgreich zu handeln:

- Setze keine zu hohen Hebel an, da das Geld selbst bei kleinen Schwankungen auf Null gehen kann.

- Investiere nicht nur in Einzelaktien, sondern vornehmlich in Fonds bzw. ETFs.

- Höre nicht auf dein Bauchgefühl, sondern mache deine Entscheidungen von Fakten abhängig.

- Erkundige Dich vorab über die Finanzinstrumente, bevor du investierst.

- Renne niemals Verlusten nach.

Aktien Online kaufen Vorteile und Nachteile

Der Kauf von Aktien kann viele Vorteile mit sich bringen. Aber wo Chancen sind, sind auch Risiken. Im Folgenden eine Zusammenfassung der größten Vor- und Nachteile:

Vorteile

- Hohes Renditepotenzial

- Mitspracherecht am Unternehmen

- Dividenden können passives Einkommen generieren

- Ein ETF-Portfolio kann sinnvoll durch Aktien erweitert werden

- Online Broker machen den Handel so günstig wie noch nie

Nachteile

- Hohes Risikopotenzial

- Einzelaktien gelten als unsicherer als ETFs

- Nur mit Einzelaktien ist es schwer, das Portfolio ausreichend zu diversifizieren

Aktien Glossar

| Aktie | Urkunde, die den Vermögensanteil einer Aktiengesellschaft verbrieft |

| Arbitrage | Das gleichzeitige Kaufen und Verkaufen von Wertpapieren an unterschiedlichen Märkten, um durch Kursunterschiede Profit zu erzielen |

| Ausschüttung | Anteil des Unternehmensgewinns, der in Form von Dividenden an die Anleger gezahlt wird |

| Blue Chip Aktien | Aktien der größten Unternehmen |

| Börsenindex | Ein Börsenindex bildet die wichtigsten Aktien eines bestimmten Marktes ab |

| Contract for Difference (CFD) | Differenzkontrakt, der Investoren erlaubt, auf Preisschwankungen zu spekulieren, ohne die Aktien zu besitzen |

| Dax | Der Aktienindex der Top 30 Aktienwerte aus Deutschland |

| Derivate | Finanzinstrumente, bei denen der Inhaber nicht die zugrunde liegenden Aktien erwirbt, sondern allein vom Wertzuwachs profitiert |

| Diversifikation | Streuung des Risikos durch breit angelegte Investitionen in unterschiedliche Wertpapiere |

| Dividende | Gewinnausschüttung der Firma an die Inhaber |

| Exchange Traded Fund (ETF) | Ein börsengehandelter, passiv verwalteter Fond, der einen speziellen Index abbildet |

| Long-Position | Kauf eines Wertpapiers mit der Erwartung auf Kurssteigerungen |

| Short-Position | Verkauf eines Wertpapiers mit der Erwartung auf Kurssenkungen |

| Spread | Differenz zwischen den Kaufs- (Offer) und Verkaufskursen (Bid) |

| Thesaurierung | Unternehmensgewinne werden nicht ausgeschüttet, sondern reinvestiert |

Fazit

Angesichts der langfristigen Renditechancen ist es verwunderlich, dass nicht mehr Menschen in Deutschland Aktien kaufen. Tatsächlich ist es dank Online-Brokern und Direktbanken einfacher als jemals zuvor, in Aktien zu investieren. Nach sorgfältiger Vorbereitung und Informationsphase kann man beim empfohlenen Broker in das gewünschte Unternehmen bzw. den geeigneten Fonds investieren.

Tipp: Es empfiehlt sich eine langfristige Anlagestrategie und das regelmäßige Verfolgen von Neuigkeiten und Entwicklungen rund um das Unternehmen, dessen Aktien man besitzt.

FAQ’s

Wie kann man Aktien kaufen?

Aktien Kaufen online wird durch Online Direkt Banken und Online Broker umgesetzt.

Wie kann man Aktien verkaufen?

Neben Online Direktbanken und der Hausbank lassen sich Aktien bei Online Brokern verkaufen.

Welche Börse ist die beste zum Aktienkauf?

Dies hängt von einer Vielzahl von Faktoren ab und kann nicht pauschal beantwortet werden.

Welche Aktien sollte man jetzt kaufen?

Jetzt Aktien kaufen von Impfstoff-produzierenden Biotech Unternehmen kann sich langfristig auszahlen.

Wann ist der beste Zeitpunkt zum Aktien kaufen?

Hier kommt es auf die individuelle Situation an. Beispielsweise sagt eine Vielzahl von Experten, dass sich gerade jetzt der Kauf von Biotech Aktien aufgrund der Pandemie und den Impfstoffen lohnt. Investoren sollten nach Marktindikatoren Ausschau halten, die den bestmöglichen Zeitpunkt vorhersagen. Hier ist es sinnvoll, IPOs genauer zu beobachten, da auf frühe Investoren hohe Gewinne warten. Wer dagegen in ETFs investiert, kann jederzeit einsteigen, da Profite langfristig erzielt werden.

Welche Aktien sollten Anfänger kaufen?

Für Anfänger empfiehlt es sich genauso wie für Profis, das Portfolio ausreichend zu diversifizieren und Aktien aus unterschiedlichen Branchen zu erwerben.

Zuletzt aktualisiert am 7. Mai 2026