Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.

Die Echtzeitüberweisungen haben nun auch Deutschland erreicht. Nachdem es den bargeldlosen Zahlungsverkehr nun schon eine geraume Zeit gibt, wird das System nun um die Echtzeitüberweisungen bereichert. Bei den Echtzeitüberweisungen geht es darum innerhalb von maximal zwanzig Sekunden Zahlungsvorgänge abzuschließen. Somit soll eine Gutschrift vom Zahlungspflichtigen zum Zahlungsempfänger innerhalb von wenigen Sekunden erfolgen.

Während dies bereits für viele Kunden im Ausland zum Standard gehört, breitet sich die Echtzeitüberweisung in Deutschland grade erst aus. Die Echtzeit Bruttoabwicklungssysteme TARGET sind übrigens schon seit dem Jahr 1999 im Einsatz – aber nur innerhalb des Bankensystems. Beim Mobile Banking Bereich von Direktbanken gehört dies schon länger zum Standard. Jetzt ziehen auch die großen Banken nach. Möglicherweise löst die Echtzeitüberweisung die herkömmliche Überweisung in den nächsten Jahren komplett ab. Für die Kunden wäre dies nur im Falle von kostenlosen Echtzeitüberweisungen ein Fortschritt.

Jetzt kommen mehr und mehr Apps auf den Markt, die die Nutzer für die Durchführung der Echtzeitüberweisungen nutzen können. Was es dabei zu beachten gibt, welche Kosten bei der Echtzeitüberweisung entstehen und ob es mögliche Sicherheitslücken gibt, das versuchen wir in diesem Artikel zu klären.

Bevor wir in die genauere Analyse des aktuellen Stands einsteigen, sollten wir uns vorher noh ein paar Hintergrundfakten zur Echtzeitüberweisung ansehen.

Die Geschichte der Echtzeitüberweisung

Die Idee der Echtzeitüberweisungen für Privatkunden gibt es seit die Initiative des European Retail Payments Board (ERPB) im Dezember 2014 dies in Auftrag gegeben hat. Rund ein Jahr später befasste sich dann das Nachfolge-Gremium des SEPA Council mit dem Projekt. Dann sollte es noch zwei weitere Jahre dauern bis der Europäische Zahlungsverkehrsausschuss (EPC) für alle EU-Mitgliedsstaaten die Echtzeitüberweisung zur Realität werden ließ. Grundlage für die Echtzeitüberweisungen war das SEPA Zahlungssystem.

Der große Unterschied zur herkömmlichen Überweisung ist, dass die Überweisungen nun nicht mehr gesammelt und dann zu einem späteren Zeitpunkt ausgeführt werden, sondern eben mit sofortiger Wirkung.

Für die Kunden der großen deutschen Banken ist dieser Service noch nicht allzu lange verfügbar. Die Hypovereinsbank schaltete die Echtzeitüberweisung im November 2017 frei, die Sparkasse und die Norisbank folgen im Jahr 2018. Auch die Commerzbank, die Deutsche Bank, die DZ Bank, die Hanseatic Bank, die Landesbank Baden-Württemberg, die Landesbank Hessen-Thüringen und die UniCredit Bank bieten die Echtzeitüberweisungen an. Insgesamt nehmen 34 Länder und 4.200 Zahlungsdienstleister teil. Neben den 28 EU-Staaten sind auch Island, Norwegen, Monaco, Liechtenstein, San Marino und die Schweiz mit von der Partie.

Möglich ist die Echtzeitüberweisung durch den Einsatz von stets betriebsbereiter Rechnersysteme, die mit dem Internet verbunden sind. Über dieses System werden die Daten dann innerhalb weniger Sekunden erfasst und bearbeitet. Durch die sofortige Synchronisation der Daten erfolgt die Gutschrift des Betrags beim Empfänger eben direkt.

Statt einem Batchverfahren, mit dem die Überweisungen gesammelt bearbeitet werden, kommt nun das IT Verfahren zum Einsatz, bei dem die einzelnen Transaktionen direkt nach dem Eingang bearbeitet werden.

Die rechtlichen Hintergründe der Echtzeitüberweisung

Der rechtliche Hintergrund basiert auf dem SEPA Instant Credit Transfer (SCT) Abkommen. Die teilnehmenden Kreditinstitute haben sich durch die Annahme der Allgemeinen Geschäftsbedingungen dazu verpflichtet die Echtzeitüberweisung rund um die Uhr, das ganze Jahr über verfügbar zu machen. Dadurch, dass diese Regelung unabhängig von Feiertagen oder Sonntagen ist, ist ein Annahmeschluss der Überweisungen ausgeschlossen.

Die Echtzeitüberweisung ist per:

Überweisung,

Lastschriftzahlung oder

Kartenzahlung realisierbar.

Generell sind die Echtzeitüberweisungen in Deutschland nicht widerruflich. Allerdings widerspricht dies den Regelungen des SEPA Credit Transfer Abkommens, das einen Rückruf von innerhalb zehn Tagen einräumt. Das bedeutet, dass die Echtzeitüberweisungen auch in Deutschland rückrufbar sein müssen. Mittlerweile sind die Echtzeitüberweisungen in allen EU Mitgliedsstaaten möglich, doch hapert es in einigen Staaten an der tatsächlichen Umsetzung.

Der Ablauf der Echtzeitüberweisungen

Die Echtzeitüberweisung kann als Funktion im Online Banking ausgewählt werden.

Wie bei einer herkömmlichen Überweisung müssen die Kunden die Zahlungsdaten, also Zahlungsempfänger, Bankverbindung und Zahlungsbetrag eingeben.

Der maximale Zahlungsbetrag beträgt bei Echtzeitüberweisungen übrigens 15.000 Euro.

Damit die Zahlung autorisiert durchgeführt werden kann, muss sich der Auftraggebende durch das TAN Verfahren identifizieren.

Anschließend erfolgt dann die sofortige Belastung des Girokontos und die Gutschrift auf das Konto des Zahlungsempfängers soll dann innerhalb von maximal zwanzig Sekunden erfolgen.

Abhängig von Kreditinstitut entstehen bei der Echtzeitüberweisung unterschiedliche Kosten.Diese sollte der Zahler natürlich berücksichtigen. Auch bei der Nutzung eines Point of Sale durch die Nutzung einer Banking App können diese Kosten entstehen.

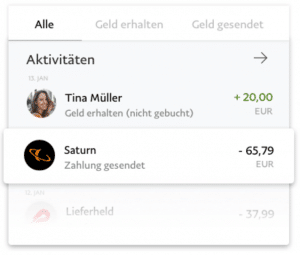

Über verschiedene Echtzeitüberweisung-Apps, die teilweise auch über einen Drittdienstleister laufen, kann die Echtzeitüberweisung unabhängig vom eigenen Kreditinstitut getätigt werden.

Die Vorteile und Nachteile der Echtzeitüberweisung

Natürlich gibt es auch bei den Echtzeitüberweisungen Vorteile und Nachteile, die das Angebot für jeden unterschiedlich attraktiv macht. Nicht jeder ist auf den Service der Echtzeitüberweisungen angewiesen und nicht jeder möchte die Nachteile, die mit der Nutzung des Service einhergehen, in Kauf nehmen. Für andere sind die Nachteile wesentlich weniger gewichtig und sie greifen gerne auf die Echtzeitüberweisung zurück.

Die vielen Vorteile der Echtzeitüberweisung

Ein deutlicher Vorteil der Echtzeitüberweisungen ist, dass der Zahlende sofort weiß, ob die Zahlung angekommen ist oder nicht.

Auch werden nicht gedeckte Zahlungen gar nicht erst ausgeführt, was mögliche Folgekosten für geplatzte Lastschriften verhindert.

Praktisch ist ganz klar, dass das Geld innerhalb weniger Sekunden von Konto A zu Konto B transferiert wird. Im Zeitalter der Schnelllebigkeit und der Digitalisierung sollte dies eigentlich zum Standard gehören.

Das Angebot der Echtzeitüberweisungen muss aufgrund der Allgemeinen Geschäftsbedingungen jeden Tag des Jahres rund um die Uhr verfügbar sein. Das heißt, auch eine am Sonntag getätigte Echtzeitüberweisung muss einige Sekunden später ausgeführt werden. Äußerst praktisch, wenn es einmal sehr schnell gehen muss.

Besonders für den Verkauf von Gegenständen an Fremde ist dies äußerst praktisch – schließlich kann der Käufer direkt nach dem Kauf die Zahlung tätigen. Somit kann die Echtzeitüberweisung durchaus mehr Sicherheit und Vertrauen in den Alltag der Nutzer bringen.

Die Nachteile der Echtzeitüberweisungen

Einer der Nachteile ist sicherlich, dass der Überweisungsrahmen auf 15.000 Euro begrenzt ist. Das mag für den durchschnittlichen Nutzer vielleicht nicht so arg ins Gewicht fallen, denn eine spontane, dringende Überweisung von über 15.000 an einem Feiertag dürfte äußerst selten sein.

Wichtig ist auch zu beachten, dass der Zahlungsempfänger ebenfalls Online Banking nutzen muss, damit die Echtzeitüberweisung überhaupt möglich ist. Sollte der Zahlungsempfänger kein Online Banking Kunde sein, kann er die Zahlung nicht im Echtzeitüberweisungs-Zeitrahmen entgegennehmen.

Auch die Kosten, die mit einer Echtzeitüberweisung in Verbindung stehen, sollten die Kunden beachten. Je nach Kreditinstitut können die Gebühren ziemlich hoch sein, was das Vorhaben Echtzeitüberweisung zu einem nur in Ausnahmefällen genutztem Angebot machen könnte. Die Kosten für die Echtzeitüberweisung können von einigen Cents bis zu einigen Euro reichen.

Theoretisch ist das Rückrufen einer fälschlicherweise getätigten Echtzeitüberweisung möglich. Dies muss dann über das jeweilige Kreditinstitut beantragt werden. Allerdings zeigt sich im Alltag oftmals, dass der Rückruf relativ unkompliziert ist und teilweise erhebliche Mühe und viel Zeit kostet. Die Kunden sollten also noch einmal mehr darauf achten die Zahlungen korrekt auszuführen. Im Falle eines Hackerangriffs liegt die Schuld natürlich nicht bei den Kunden. Dennoch ist die Rücküberweisung meist ein aufwendiges Unterfangen.

Die Echtzeitüberweisungen sind nicht mit den Expressüberweisungen zu verwechseln. Während die Expressüberweisungen in der Regel zehn Euro kosten, sind die Echtzeitüberweisungen meist günstiger. Die Expressüberweisungen können auch nur in bestimmten zeitlichen Rahmen in Auftrag gegeben werden. Dies ist bei den Echtzeitüberweisungen anders.

Die Banking Apps der großen Kreditinstitute: Die besten Überweisungs-Apps

Die großen Banken, die in Deutschland die Echtzeitüberweisung anbieten, tun dies über ihre hauseigene Mobile Banking App. Neben den Apps der großen Bankinstitute gibt es noch kleinere Apps, deren spezieller Fokus allein auf den Echtzeitüberweisungen liegt. Wir schauen uns nun an, welches die besten Überweisungs-Apps für die Echtzeitüberweisungen sind.

Die Sparkassen App und die herkömmlichen Banking Apps

Die Sparkassen Banking App ist kinderleicht zu bedienen, nur die Einrichtung dieser App kann mitunter schwierig sein. Wer sich dennoch durch den komplexen Anmeldeprozess gekämpft hat, der kann unter den verschiedenen Möglichkeiten der Überweisung auch eben eine Echtzeitüberweisung in Auftrag geben.

Die Kosten für die Echtzeitüberweisung halten sich durchaus in Grenzen und belaufen sich pro Überweisung auf 49 Cent. Der Nachteil ist, dass die deutschen Sparkassen von Bundesland zu Bundesland ganz verschiedene Regelungen haben. So können die Kosten in dem einen Bundesland von den Kosten im anderen Bundesland abweichen. Auch nehmen noch nicht alle Sparkassen-Vertretungen der verschiedenen Bundesländer an dem Echtzeitüberweisungs-Service teil.

Ganz ähnlich funktioniert es bei den anderen herkömmlichen Banking Apps.

Die Echtzeitüberweisungen sind ein Teil des Angebots, aber haben keine besondere Priorität. Hier stellt sich die Frage, ob die Kreditinstitute kein Interesse daran haben ihre Kunden zu halten oder welchen Hintergrund die Gebühren für die Echtzeitüberweisung haben. Schließlich ist dieser Service an anderer Stelle längst kostenfrei verfügbar.

Die PayPal App

PayPal gehört wohl zu den bekanntesten Services, die Geldtransfer in Echtzeit anbieten. Wer PayPal hat, wird den kostenpflichtigen Service der Großbanken wahrscheinlich eher nicht nutzen.

Zudem funktioniert PayPal ganz ohne den Austausch von persönlichen Bankdaten, schließlich wird hier das Geld per Mail versendet.

Dies ist ein deutlicher Vorteil gegenüber den Echtzeitüberweisungen der großen Kreditinstitute. Im großen Stil können Kunden beim Online Shopping bereits PayPal Express nutzen. Die Echtzeittransfers werden bei PayPal über Zwischenkonten ermöglicht.

Die Circle App

Auch die Circle App ist nicht direkt an ein Bankinstitut gekoppelt. Ähnlich wie bei PayPal können die User hier das Geld per E-Mail oder auch SMS versenden.

Die deutschen Kreditinstitute können sich eine Scheibe abschneiden, denn auch Circle bietet den Echtzeittransfer von Geld völlig kostenfrei an. Circle bietet den Peer-to-peer-Transfer von Geld nicht nur in Deutschland an, sondern auch in:

den USA,

Spanien und

Großbritannien.

Das Senden, Empfangen und Anfordern von Geld ist hier in Echtzeit möglich und ist nicht abhängig vom Aufenthaltsort des Senders und Empfängers. Sofern das Geld an eine Person gesendet wird, die ebenfalls ein Circle Konto verwendet, kann die Transaktion sogar kurz nach dem Senden storniert werden. Das ist ein weiterer Vorteil gegenüber den Echtzeitüberweisungen bei den großen Banken.

Für die Sicherheit sorgt die Zwei-Faktoren-Authentifizierung, Touch-ID, SMS-Verifizierung und Höchstbeträge.

Ein kleines Feature, wovon Kunden herkömmlicher Banking Apps nur träumen können: Der Geldtransfer kann mit Emojis, GIFs und ähnlichem aufgepeppt werden. Wer also international und lustig Geld in Echtzeit versenden möchte – und dazu noch kostenfrei – der sollte seine Banking App löschen und auf Circle zurückgreifen.

Die Skrill App

Auch Skrill gehört nicht mehr zu den unbekannten Zahlsystemen, die Echtzeitzahlungen anbieten. Der große Unterschied zu anderen Anbietern ist allerdings, dass die Kunden ihr Skrill Konto zunächst mit Guthaben aufladen müssen. Genau, hier geht es um das Prepaid Prinzip.

Falls der Anbieter insolvent gehen sollte, geht die Einlage vermutlich verloren und es gibt auch gewisse Verfallsrichtlinien, die die Kunden beachten sollten. Ansonsten funktioniert das Bezahlen in Echtzeit hier ganz ähnlich, wie bei den allermeisten anderen Bezahlsystemen auch. Dadurch, dass hier das Prepaid System vorherrscht, können die Kunden keine Zahlungen über ihrem Limit tätigen.

Die Stornierung der Zahlungen sind auch hier leider nicht möglich und auch ist dieses System relativ sensibel gegenüber Pishing Angriffen.

Gut ist aber, dass die grundlegenden Funktionen kostenfrei sind und die Kunden lediglich Zusatzdienste durch Gebühren ausgleichen müssen.

Die Google Pay App, ehemals Android Pay

Die Google Pay App ist noch nicht sehr verbreitet, obwohl die verschiedenen Google Dienste bereits längst zu unserem digitalen Alltag gehören. Der Zahldienst Google Pay bietet ebenfalls Echtzeitzahlungen per App an. Die Google Pay App ist der Nachfolger der Google Wallet und ist seit Juni 2018 in Deutschland verfügbar.

Besonders für die Kunden, die ein Android Smartphone nutzen, dürfte die Google Pay App einige Vorteile bieten. Für die Kunden sehr praktisch ist die Tatsache, dass die Nutzung gänzlich kostenfrei ist und dennoch einige nützliche Features bietet.

Auch die Zahlung in diversen Online Shops ist mit Google Pay möglich.

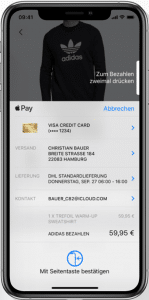

Die Apple Pay App

Auch der große Google Konkurrent Apple möchte sich die Banking Kunden nicht entgehen lassen und hat die Apple Pay App auf den Markt gebracht. Dieser Mobile Payment Service bietet ebenfalls die Echtzeitüberweisung an und ermöglicht auch:

das kontaktlose Bezahlen in diversen Geschäften und

die In-App-Käufe an.

Leider ist die Apple Pay App noch nicht in Deutschland verfügbar. Aber da sie sich zunächst in den USA und jetzt in Frankreich und Großbritannien ausgebreitet hat, dürfte der Launch in Deutschland nicht mehr zu weit entfernt sein.

Genau wie bei der Google Pay App dürfen sich die Kunden hier über die hohen Sicherheitsstandards freuen, die bei Bezahlvorgängen eine große Rolle spielen.

Die Amazon Pay App

Wenn es um internationale Großunternehmen geht, darf Amazon natürlich nicht fehlen. Und ja, auch hier gibt es über Amazon Pay die Möglichkeit Echtzeitzahlungen zu veranlassen. Amazon Pay ist noch nicht sehr weit verbreitet, obwohl viele Deutsche den Online Versand regelmäßig nutzen.

Alle, die ein Amazon Kundenkonto besitzen, können den Amazon Pay Service theoretisch in vielen teilnehmenden Shops verwenden. Da die Zahlung über das bei Amazon hinterlegte Konto geht, ist die Eingabe von sensiblen Daten auf den Partnerseiten nicht notwendig.

Zudem ist das Angebot gänzlich kostenfrei nutzbar.

Die Masterpass App

Einige MasterCard Kunden erinnern sich sicherlich noch daran, dass der Masterpass Service ehemals nur für die MasterCard Kunden zur Verfügung stand. Das hat sich mittlerweile geändert und der Masterpass Service ist für jeden Kreditkarten Besitzer verfügbar. Für Kunden von Visa, American Express oder Diners Club ist der Masterpass also auch nutzbar.

Dabei ähnelt der Masterpass dem Angebot von PayPal, schließlich ist Masterpass auch eine Wallet-Lösung.

Die Kunden müssen hier einen separaten Account erstellen und dazu einige persönliche Daten hinterlegen. Beim online Bezahlvorgang oder ähnlichem sind die Daten dann schnell zur Hand und die Kunden müssen die Daten nicht erneut eingeben.

Über die Masterpass App oder per SMS rufen die Kunden beim Bezahlvorgang dann eine TAN ab. Abgesichert sind die Kunden hier über ein mehrstufiges Sicherheitssystem.

Weitere Anbieter

Weitere Anbieter des Instant Payments sind:

Alipay von Alibaba,

BlueCash,

Payfriendz,

Faster Payments und

Twint.

Fazit

Generell lässt sich sagen, dass die Echtzeitüberweisung eine echte Bereicherung darstellt. In unseren schnelllebigen Zeiten sollte die Echtzeitüberweisung allerdings zum Banking Standard gehören und nicht etwa ein kostenpflichtiges Sahnehäubchen darstellen.

Hier gibt es definitiv noch Nachholbedarf – aber wer weiß, möglicherweise löst die Echtzeitüberweisung die Standardüberweisung in den nächsten Jahren ab. Zeitgemäß wäre diese Entwicklung auf jeden Fall.

Bis dahin sollten die größten Nachteile der Echtzeitüberweisung allerdings zur Zufriedenheit der Kunden zum Positiven verändert worden sein:

Die Probleme bei der Rückbuchung fälschlicherweise getätigter Überweisungen.

Je häufiger Zahlungsverkehr über das Internet abläuft, desto höher ist die Chance, dass sich Hacker dazwischenwerfen. Umso sicherer sollten die Banking Apps gestaltet werden und umso leichter sollte es sein von Hackern getätigte Überweisungen zurückzubuchen.

Auch die Gebühren, die mit den Echtzeitüberweisungen einhergehen, sind eigentlich überflüssig. Schließlich spricht nichts dagegen diese effektive Überweisungsmethode zum neuen Standard zu machen, um der generellen Entwicklung entgegenzukommen.

Wer die vielen Vorteile der Echtzeitüberweisung für sich nutzen möchte, der braucht zunächst ein Konto bei einem der teilnehmenden Kreditinstitute und eine Mobile Banking App. Es bietet sich an direkt die Banking App des Kreditinstituts zu verwenden, denn dort steh die Echtzeitüberweisung als Banking Option bei den Überweisungen immer zur Verfügung. Dabei sollte darauf geachtet werden, dass:

das eigene Konto entsprechend gedeckt ist,

der Überweisungsrahmen von 15.000 Euro nicht überschritten wird und

der Zahlungsempfänger über Online Banking verfügt.

Die Apps für die Echtzeitüberweisung der Kreditinstitute sind generell gut, aber leider immer kostenpflichtig.

Bei den Banking Apps von Drittanbietern ist in jedem Fall darauf zu achten, dass die Apps von einem seriösen Anbieter stammen und der Zahlungsverkehr entsprechend abgesichert ist.

Tipp: In der Regel ist das Ausweichen auf eine App eines Drittanbieters nicht zwingend notwendig, aber günstiger.

Zuletzt aktualisiert am 17. Juni 2019

Jeder Handel ist riskant. Keine Gewinngarantie. Jeglicher Inhalt unserer Webseite dient ausschließlich dem Zwecke der Information und stellt keine Kauf- oder Verkaufsempfehlung dar. Dies gilt sowohl für Assets, als auch für Produkte, Dienstleistungen und anderweitige Investments. Die Meinungen, welche auf dieser Seite kommuniziert werden, stellen keine Investment Beratung dar und unabhängiger finanzieller Rat sollte immer wenn möglich eingeholt werden.

Martin, mit einem MSc. in Wirtschaftsinformatik und Fokus auf asymmetrischer Kryptographie und M2M-Kommunikation, ist seit 2015 in der Welt von Bitcoin und Kryptowährungen unterwegs. Schon mit 17 begann er mit dem Handel von Kryptowährungen und erwarb seinen ersten Bitcoin. Neben seinem Interesse an Kryptowährungen widmet er sich in seiner Freizeit Online-Casinos und Sportwetten, wo er mit 18 Blackjack-Strategien entwickelte und sogenannte Sure-Bets durchführte. Seine Expertise dokumentierte er frühzeitig als Autor zu Themen wie Kryptowährungen, Trading, Aktien, Casinos und Sportwetten, wodurch er heute als gefragter Experte und Autor mit über 10 Jahren Erfahrung gilt.

Während dies bereits für viele Kunden im Ausland zum Standard gehört, breitet sich die Echtzeitüberweisung in Deutschland grade erst aus. Die Echtzeit Bruttoabwicklungssysteme TARGET sind übrigens schon seit dem Jahr 1999 im Einsatz – aber nur innerhalb des Bankensystems. Beim Mobile Banking Bereich von Direktbanken gehört dies schon länger zum Standard. Jetzt ziehen auch die großen Banken nach. Möglicherweise löst die Echtzeitüberweisung die herkömmliche Überweisung in den nächsten Jahren komplett ab. Für die Kunden wäre dies nur im Falle von kostenlosen Echtzeitüberweisungen ein Fortschritt.

Während dies bereits für viele Kunden im Ausland zum Standard gehört, breitet sich die Echtzeitüberweisung in Deutschland grade erst aus. Die Echtzeit Bruttoabwicklungssysteme TARGET sind übrigens schon seit dem Jahr 1999 im Einsatz – aber nur innerhalb des Bankensystems. Beim Mobile Banking Bereich von Direktbanken gehört dies schon länger zum Standard. Jetzt ziehen auch die großen Banken nach. Möglicherweise löst die Echtzeitüberweisung die herkömmliche Überweisung in den nächsten Jahren komplett ab. Für die Kunden wäre dies nur im Falle von kostenlosen Echtzeitüberweisungen ein Fortschritt. Der rechtliche Hintergrund basiert auf dem SEPA Instant Credit Transfer (SCT) Abkommen. Die teilnehmenden Kreditinstitute haben sich durch die Annahme der Allgemeinen Geschäftsbedingungen dazu verpflichtet die Echtzeitüberweisung rund um die Uhr, das ganze Jahr über verfügbar zu machen. Dadurch, dass diese Regelung unabhängig von Feiertagen oder Sonntagen ist, ist ein Annahmeschluss der Überweisungen ausgeschlossen.

Der rechtliche Hintergrund basiert auf dem SEPA Instant Credit Transfer (SCT) Abkommen. Die teilnehmenden Kreditinstitute haben sich durch die Annahme der Allgemeinen Geschäftsbedingungen dazu verpflichtet die Echtzeitüberweisung rund um die Uhr, das ganze Jahr über verfügbar zu machen. Dadurch, dass diese Regelung unabhängig von Feiertagen oder Sonntagen ist, ist ein Annahmeschluss der Überweisungen ausgeschlossen. Die Echtzeitüberweisung ist per:

Die Echtzeitüberweisung ist per: Natürlich gibt es auch bei den Echtzeitüberweisungen Vorteile und Nachteile, die das Angebot für jeden unterschiedlich attraktiv macht. Nicht jeder ist auf den Service der Echtzeitüberweisungen angewiesen und nicht jeder möchte die Nachteile, die mit der Nutzung des Service einhergehen, in Kauf nehmen. Für andere sind die Nachteile wesentlich weniger gewichtig und sie greifen gerne auf die Echtzeitüberweisung zurück.

Natürlich gibt es auch bei den Echtzeitüberweisungen Vorteile und Nachteile, die das Angebot für jeden unterschiedlich attraktiv macht. Nicht jeder ist auf den Service der Echtzeitüberweisungen angewiesen und nicht jeder möchte die Nachteile, die mit der Nutzung des Service einhergehen, in Kauf nehmen. Für andere sind die Nachteile wesentlich weniger gewichtig und sie greifen gerne auf die Echtzeitüberweisung zurück.

Hier gibt es definitiv noch Nachholbedarf – aber wer weiß, möglicherweise löst die Echtzeitüberweisung die Standardüberweisung in den nächsten Jahren ab. Zeitgemäß wäre diese Entwicklung auf jeden Fall.

Hier gibt es definitiv noch Nachholbedarf – aber wer weiß, möglicherweise löst die Echtzeitüberweisung die Standardüberweisung in den nächsten Jahren ab. Zeitgemäß wäre diese Entwicklung auf jeden Fall.