Die Entscheidung für einen Aktienfonds bedeutet, dass der Anleger die vollständige Kontrolle über sein Vermögen einer qualifizierten Gesellschaft oder einem Fondsmanager überlässt. Deren Aufgabe und das Ziel der Anlage ist es, die ursprüngliche Investition durch bestimmte Anlagen zu erhöhen.

Daher will die Auswahl eines passenden Aktienfonds gut überlegt sein. Um zusätzliches Einkommen zu generieren, sollten Sie sich deshalb unbedingt für den besten Aktienfonds entscheiden. Im Folgenden sehen wir uns an, worauf es dabei ankommt.

Obwohl die Beliebtheit von Investitionen stark angestiegen ist, wissen viele Menschen immer noch nicht: was ist ein Aktienfonds eigentlich genau? Dabei ist es ganz einfach: Es handelt sich um eine Art Ressource, auf deren Basis Anwender ihr Vermögen konzentrieren. Es geht vor allem darum, einen bestimmten Geldbetrag in Aktien oder anderen Assets anzulegen. Der Sinn des Ganzen? Als Ziel stehen für die Beteiligten vor allem die Rendite und Gewinne der Aktienfonds.

Geschichte von Aktienfonds

Investmentfonds blicken auf eine lange Geschichte zurück: Bis ins 18. Jahrhundert kann die Entstehung dieser zurückgeführt werden. Damals stellte ein niederländischer Händler die erste Version eines Fonds vor. Mit der Zeit erlangte das Anlagemodell immer mehr an Bekanntheit und Beliebtheit. Viele der vom Pionier der Fonds aufgestellten Regelungen und Richtlinien haben bis heute Bestand.

In Europa stellen Aktienfonds eine beliebte Einkommensquelle dar. Eines der Hauptargumente dafür ist die überprüfbare und teils vorhersehbare Performance von Aktienfonds. Alternativ können sich Anleger für Sparbriefe, Festgeld oder andere Mittel entscheiden. Der Nachteil dieser anderen Optionen ist der extrem niedrige Zinssatz, der nur selten dafür sorgt, dass Gewinne entstehen und meist noch nicht einmal den Inflationsverlust ausgleichen kann.

Aktienfonds kaufen – Vermögen vergrößern

Um sein Vermögen wachsen zu sehen, sollte ein Anleger sich genau überlegen, worin er investieren möchte. Bestimmte Alternativen erzeugen unabhängig von den Marktbedingungen mehr Verluste als Gewinne. Die Entscheidung für die besten Aktienfonds und Anlagen kann nicht nur finanzielle Verluste vermeiden, sondern im besten Fall auch hohe Gewinne erzielen! Und angesichts der heutigen Möglichkeiten muss der Investor sein Vermögen nicht mehr selbst überwachen, sondern kann diese Aufgabe den Spezialisten überlassen. Im Falle eines Aktienfonds kümmert sich darum beispielsweise der Fondsmanager. Der ist dafür zuständig, das Geld an Anlagen zu binden, die den ursprünglichen Investitionswert erheblich steigern können.

Von allen verfügbaren Optionen stehen sowohl herkömmliche Aktienfonds als auch Rentenfonds an der Spitze der Auswahl. Erstere nehmen das Vermögen des Anlegers und verteilen es auf verschiedene Aktien. Bei Rentenfonds dagegen wird das Geld in Anleihen investiert.

6

Zahlungsmöglichkeiten

Funktionen

Kundendienst

Bewertung

Mobile App

Feste Provisionen pro Vorgang

Kontogebühr

Bewertung

- Mehr als 100 Aktien CFDs, über 1000 handelbare Basiswerte

- Zahlreiche Zahlungsmethoden

- Seit 2012 tätig

84% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesen Anbietern. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Kontoinformation

Gebühren pro Operation

Bewertung

- Keine Provisionen und Niedrige Spreads

- Reguliert durch CBI und MiFID in Europa

- Intuitive Handelsplattform

72% der Privatanleger-Konten verlieren Geld beim Trading von CFDs mit diesem Anbieter. Sie sollten erwägen, ob Sie verstehen, wie CFDs funktionieren und ob Sie sich das hohe Risiko leisten können, ihr Geld zu verlieren.

Kontoinformation

Gebühren pro Operation

Bewertung

- Geringe Gebühren

- Algo Trading verfügbar

- Sehr freundliche Benutzeroberfläche

66% der Privatanleger verlieren Geld beim CFD-Handel. Besuchen Sie skilling.com für den vollständigen Haftungsausschluss.

Kontoinformation

Gebühren pro Operation

Bewertung

- Kostenloses Demokonto

- Der Kundendienst ist hervorragend

- Die Kontoeröffnung ist einfach

75.2% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

Kontoinformation

Gebühren pro Operation

Bewertung

- Das riesige Angebot

- Der gute Kundensupport

- Viele Ein- und Auszahlungsmöglichkeiten

Ihr Kapital ist im Risiko

Kontoinformation

Gebühren pro Operation

Bewertung

- Große Produktvielfalt

- Voll lizensiert und reguliert

- Modern und plattformübergreifend

52% der Konten von Privatanlegern verlieren Geld, wenn sie CFDs von diesem Anbieter handeln.

Kontoinformation

Gebühren pro Operation

Was ist ein Aktienfonds?

Die Hauptfunktion von Aktienfonds besteht darin, das investierte Kapital mehrerer Personen zu bündeln, in nachhaltige Anlagen zu investieren und schließlich die erwirtschafteten Erträge den einzelnen Anlegern zukommen zu lassen. In der Regel sind dabei mindestens drei Investoren involviert.

Das von den Anlegern eingesetzte Kapital wird in Aktien investiert, die im Laufe der Zeit an Wert gewinnen können. Bei der Investition in Aktienfonds spielt auch die Höhe des angelegten Betrags eine Rolle. Dieser Faktor ist entscheidend, wenn es um die Erzielung von Gewinnen geht; so beeinflusst die Höhe der Investition auf lange Sicht die Gewinnproduktion.

Das Beste an Aktienfonds? Spezialisierte Unternehmen erleichtern mithilfe ihrer Expertise und ihres Managements die Anlage erheblich. Dank dieser Tatsache und der Dynamik der Gruppeninvestitionen haben auch Investoren kleinerer Beträge Zugang zu Dienstleistungen dieser Art und somit eine Chance auf Gewinne.

Welche Aktienfonds kaufen? Top 20 Aktienfonds in Deutschland

Aus Sicht des Investors sind zwei Dinge wichtig, wenn er in Aktienfonds investieren möchte: Die kurzfristigen Gewinne und die potenziellen Gewinne, die mit der Anlage im Laufe der Zeit erzielt werden können. Um im Jahr 2021 die besten Aktienfonds Deutschland kaufen zu können, haben wir eine Liste mit den Top-Anlagemöglichkeiten zusammengestellt.

Ein wichtiger Punkt bei der Wahl des richtigen Aktienfonds ist die Fähigkeit der Anlage, sich bei wirtschaftlichen Abschwüngen zu behaupten und sich danach wieder zu erholen. Aus dem Grund ist eine ganzheitliche Betrachtung der Fonds essenziell – unsere Tabelle zeigt deshalb die Performance über die letzten fünf Jahre an.

Die heutigen Anlagemöglichkeiten werden unter anderem von Trends bestimmt. So konnten bestimmte Branchen in letzter Zeit stark an Popularität gewinnen – die auf lange Sicht erfolgreichen Optionen zeichnen sich jedoch durch ihre Nachhaltigkeit aus. Trends nachzugehen ist eine denkbare Methode; allerdings sollten immer auch die langfristige Rentabilität und der zukünftige potenzielle Nutzen überprüft werden, um sich infolgedessen für gute Aktienfonds zu entscheiden.

Für die erfolgreiche Investition von Kapital sind Marktwissen und eine eingehende Recherche von größter Bedeutung. Für Einsteiger lohnt sich das Hinzuziehen von Experten auf dem Gebiet.

| Aktienfonds | WKN | ISIN | KVG (EUR) | 1 Jahr | 3 Jahre | 5 Jahre | Fondsvolumen (in Milliarden USD) |

|---|---|---|---|---|---|---|---|

| MSIF US GROWTH Z (USD) | A0RJSC | LU0360477805 | 178,860 | 76,22% | 162,98% | 305,45% | 7,53 |

| MSIF US GROWTH IX (USD) | A0RLQ1 | LU0239688608 | 276,371 | 79,53% | 162,69% | 298,86% | 6,9 |

| MSIF US GROWTH I (USD) | 973402 | LU0042381250 | 276,740 | 76,16% | 162,67% | 298,90% | 7,53 |

| JPM US TECHNOLOGY C (ACC) USD | 666299 | LU0129496690 | 74,322 | 71,26% | 161,90% | 352,27% | 6,23 |

| JPM US TECHNOLOGY C (DIST) USD | A1J38G | LU0822049549 | 586,172 | 71,24% | 161,79% | 348,98% | 6,23 |

| JPM US TECHNOLOGY C (ACC) EUR | A141YU | LU1303370156 | 395,440 | 71,71% | 160,83% | 349,61% | 6,23 |

| MSIF US GROWTH AX (USD) | A0Q7Y1 | LU0239688517 | 233,138 | 74,85% | 156,85% | 284,16% | 7,53 |

| MSIF US GROWTH A (USD) | 986729 | LU0073232471 | 233,060 | 74,85% | 156,82% | 284,16% | 7,53 |

| BGF WELTTECHNIK I2 EUR | A2H8NZ | LU1722863211 | 27,110 | 69,37% | 156,03% | – | 13,12 |

| BGF WORLD TECHNOLOGY D2 USD | A1JRX1 | LU0724618946 | 73,656 | 68,49% | 155,04% | 340,45% | 13,12 |

| JPM US TECHNOLOGY A (ACC) USD | A0DQQ4 | LU0210536867 | 76,565 | 69,74% | 154,91% | 333,42% | 6,23 |

| BGF WORLD TECHNOLOGY D2 GBP | A1J4QZ | LU0827890491 | 73,681 | 69,09% | 154,66% | 338,11% | 13,12 |

| JPM US TECHNOLOGY A (DIST) USD | 987702 | LU0082616367 | 38,444 | 69,70% | 154,62% | 331,89% | 6,23 |

| BGF WORLD TECHNOLOGY D2 EUR | A0X8A9 | LU0376438312 | 73,670 | 68,95% | 154,08% | 337,88% | 13,12 |

| JPM US TECHNOLOGY A (ACC) EUR | A0HG3G | LU0159052710 | 724,090 | 70,22% | 153,99% | 330,62% | 6,23 |

| JPM US TECHNOLOGY A (DIST) GBP | 541515 | LU0119095742 | 15,242 | 70,02% | 153,05% | 325,67% | 5,79 |

| AB SICAV I-INTERNATIONALES TECHNOLOGIEPORTFOLIO S1 USD | A0PADR | LU0260065114 | 368,836 | 76,87% | 151,12% | 288,71% | 1,29 |

| CREDIT SUISSE (LUX) DIGITAL HEALTH EQUITY DB USD | A2JD6Z | LU1683287533 | 2.348,834 | 60,24% | 150,85% | – | 7,62 |

| ALLIANZ GLOBAL KÜNSTLICHE INTELLIGENZ IT EUR | A2DKAN | LU1548496709 | 2.962,840 | 92,88% | 150,53% | – | 9,00 |

Ihr Kapital ist gefährdet. Es fallen andere Gebühren an. Weitere Informationen finden Sie unter etoro.com/trading/fees.

Aktienfonds vs. Rentenfonds vs. Mischfonds vs. Immobilienfonds vs. Dachfonds

Investmentfonds sind in klar definierte Alternativen unterteilt, die heute vielen Anlegern zur Verfügung stehen. Um die Situation ein wenig zu verdeutlichen, beschreiben wir jede einzelne Option:

Aktienfonds

Je nach Situation und Art der Anlage können Aktienfonds günstig oder ungünstig sein. Dabei ist entscheidend, wie mit Geld und Ressourcen umgegangen wird. Auch die Laufzeit der Anlage hat einen Einfluss auf den möglichen Gewinn.

Das Ziel von Aktienfonds ist vor allem eine möglichst hohe Rentabilität. Doch gerade weil sie optimale Renditen versprechen, haben solche Fonds auch einen negativen Aspekt: Sie gehören zu den eher riskanten Anlagen.

In einen Fonds investieren, der hohe Renditen erwirtschaftet, gilt als offensiv, während Fonds, die eher auf Werterhaltung als auf Wertsteigerung abzielen, als defensiv bezeichnet werden. Je nach Vorlieben und Erwartungen des Anlegers sollte die Art der Fonds entsprechend gewählt werden. Wägen Sie deshalb selbst ab, was besser zu Ihnen passt: Eine hochverzinsliche, offensive Anleihe mit einem höheren Risiko und die Chance auf höhere Gewinne oder eine eher defensive Variante, bei der Sie auf lange Sicht profitabel Ihr Geld anlegen können.

Vorteile

- Beste Option in Bezug auf die Performance

- Hohe Geldbeträge nicht zwingend nötig

Nachteile

- Oft intransparenter und komplizierter als andere Anlagen

- Nicht immer Dividendenausschüttung: Rendite dieser Ressource nicht sofort sichtbar

- Höheres Risiko als andere Anlagealternativen

Rentenfonds

Bei Rentenfonds handelt es sich um festverzinsliche Fonds. Dazu gehören unter anderem Schuldscheine, Anleihen und viele mehr. Als Gegenspieler der Aktienfonds gehören sie für viele zu den Top-Anlagen.

Im Gegensatz zu Aktienfonds halten festverzinsliche Alternativen das Niveau ihrer Performance immer relativ gleich. Das bedeutet aber nicht, dass die Werte vollkommen statisch bleiben – auch hier sind Schwankungen spürbar. So können auch Rentenfonds Gewinne erwirtschaften oder Verluste produzieren. Dabei kommt es unter anderem auf das eingegangene Risiko und den damit einhergehenden Zinssatz an.

Während Aktienfonds von der Höhe der Volatilität beeinflusst werden, können festverzinsliche Fonds aufgrund von Determinanten wie der Inflation und sich verändernden Zinssätzen einen anderen Kurs als erwartet nehmen. Wenn der Zinssatz steigt, sinkt der Wert des investierten Kapitals in gewissem Maße. Die Inflation kann sogar für einen völligen Wertverlust sorgen. Die Vorteile einer solchen Anlage können optimal genutzt werden, indem man als Investor seine Vermögenswerte angemessen verteilt.

Vorteile

- Geringeres Risikos als variable Investmentfonds

- Einfache Übertragung und Wiederverkauf der Vermögenswerte

- Eine der beliebtesten Anlagen auf den Märkten der Welt: Gutes Einkommen möglich

- Die Art und Weise, wie die Arten von festen Investmentfonds angeordnet sind, ermöglicht es, Hebelwirkung und Varianz zu mindern. Eine gute Verteilung ist dabei der Schlüssel

Nachteile

- Deutlich weniger Nachhaltigkeit als andere Alternativen in diesem Bereich

- Probleme im Kauf- und Verkaufsprozess möglich, insbesondere wenn es um die Bereitstellung von Kapital geht

- Sowohl Inflation als auch Negativzinsen können eine solche Anlage völlig wertlos machen

Mischfonds

Allgemein gibt es bei Mischfonds zwei unterschiedliche Möglichkeiten, wie das Geld des Investors angelegt werden kann: In Aktien, also in Form von Aktienfonds oder in Form von festverzinslichen Anleihen und Rentenfonds. Die Anlage erfolgt dabei nicht in eine der beiden Optionen, sondern wird zwischen den beiden Formen aufgeteilt. Die Entscheidung über die Verteilung trifft in der Regel der Fondsmanager.

Dies ist eine einfache Erklärung dafür, wie ein gemischter Fonds funktioniert – in der Realität bietet diese Kategorie eine vielfältige Auswahl an Optionen. Investoren wissen hierbei oft nicht, welche Alternative am erfolgreichsten sein wird.

Zudem stehen nicht nur Aktien und Anleihen zur Verfügung: Auch in Immobilien, Rohstoffe und andere Wertpapiere kann dabei investiert werden. So gibt es unzählige Möglichkeiten dafür, wie sich ein Mischfonds genau zusammensetzt. Das Ziel dabei ist es, von den konservativen Eigenschaften eines festverzinslichen Wertpapiers zu profitieren – Mischfonds sind besonders für sicherheitsorientierte Anleger attraktiv und gelten als extrem beliebte Anlageform. Die Gewinnchancen dieser Fonds liegen dafür eher im Mittelfeld.

Vorteile

- Gemischte Anlageformen sorgen dafür, dass das Risiko verteilt und somit verringert wird

- Eignen sich für alle Arten von Investoren: Das Verhältnis von fest und variabel kann im Voraus eingestellt und vom Nutzer gewählt werden

- Vielfältige Optionen für die Zusammensetzung von Mischfonds verfügbar

- Höhere Renditen möglich als bei einem Rentenfonds

Nachteile

- Mangelnde Flexibilität kann dazu führen, dass Aktien und Anleihen gegeneinander arbeiten, anstatt miteinander: Hoher Aktienanteil kann zu Verlusten führen, hoher Rentenanteil kann Wertentwicklung hemmen

- Oft hohe Gebühren für die Verwaltung

Immobilienfonds

Der Unterschied zwischen Immobilienfonds und dem Rest der Anlagen liegt in der Ressource. Dabei wird mehr als die Hälfte der Anlage in Immobilien, Grundstücke und Erbrechte investiert. Natürlich enthält der Bereich bestimmte Unterkategorien, wie etwa Vermietungen, Baupläne, Immobilienaktien und mehr. Ein Immobilienfonds ist somit ein typischer Investmentfonds, der auf eine langfristige Anlage ausgelegt ist. Da es sich bei den Assets um Vermögenswerte und Immobilien handelt, müssen sich die Investoren nicht um finanzielle Abschwünge oder andere Faktoren sorgen, die in anderen Fällen nachteilig sein können.

Vorteile

- Anleger haben die Freiheit zu wählen, welche Pläne ihnen am meisten zusagen

- Im Vergleich zu anderen Fonds ermöglicht das Immobilienumfeld eine Echtzeitüberwachung der Anlageperformance

- Flexible Anzahlungen und variable Werte verfügbar

- Anleger können jederzeit aussteigen. Eine Stornierung der Investition hat keine Konsequenzen zur Folge

Nachteile

- Beschränkte Abholmenge setzt Grenzen für Gewinne und Einkommen

- Je nach den Umständen können die Kosten für eine Wohnung, ein Haus oder eine andere Immobilie stark variieren

- Gute Fonds und Manager sind essenziell, damit das investierte Kapital nicht gestohlen wird

Dachfonds

Bei den Dachfonds handelt es sich um eine Anlageart, die mehr als eine Investitionsmöglichkeit berücksichtigt. Ihre Quellen sind oft vielfältig und umfassen Anleihen, Aktien, Kryptowährungen und andere Assets. Dabei investiert man mit Dachfonds jedoch nicht direkt in die jeweiligen Assets, sondern nur indirekt, und zwar über einen anderen Fonds. So können Anleger hierbei über einen Umweg in Anleihen oder Aktien investieren.

Vorteile

- Möglichkeit, mit begrenztem Kapital in mehrere Quellen zu investieren. Der investierte Betrag wird angemessen auf die unterschiedlichen Assets innerhalb der gewählten Investmentfonds aufgeteilt

- Zinsfragen werden in den meisten Fällen ausgeklammert

- Breite Auswahl an Unternehmen, die sich auf die Verwaltung von Dachfonds spezialisiert haben machen die Investition zu einem Kinderspiel

- Hoher Grad an Diversifizierung und damit einhergehendes minimiertes Risiko

Nachteile

- Anleger haben nicht die Macht, ihr Vermögen zu verwalten

- Wenn der Dachfonds beschließt, sich auf einen Fonds zu konzentrieren, könnten die Ergebnisse auf die gleiche Weise wie bei einem festen oder variablen Fonds dargestellt werden

- Zwischenhändler können die Zuverlässigkeit des Prozesses überschatten

Wie funktionieren Aktienfonds?

Wer über einen Investmentfonds in Aktien investieren möchte, sollte zuerst einmal verstehen, wie man als Anleger damit finanzielle Gewinne erzielen kann. Bei der Anlage in einen Aktienfonds wird das Geld in Aktien unterschiedlicher Firmen investiert – ein Portfolio. In welche Assets genau investiert wird, entscheidet in der Regel der Fondsmanager. Gewinne entstehen durch die Ausschüttung von Dividenden oder durch Kursgewinne und den anschließenden Verkauf der Aktien.

Ob ein Aktienfonds abhebt oder abstürzt, hängt von einer Reihe von Indikatoren ab; unter anderem der Erfolgsbilanz des Unternehmens, den Marktbedingungen und der Inflation. Das ist der Grund, warum Aktienfonds als eher risikoreich bezeichnet werden. Schließlich können unzählige Faktoren den Verlauf einer Investition verändern.

Wie sicher sind Aktienfonds?

Prinzipiell gibt es keine Möglichkeit zu bestimmen, ob ein Aktienfonds auch tatsächlich Erfolg haben wird. Die Einwirkungen äußerer Einflüsse sind oft nur schwer vorauszusehen und können darüber entscheiden, ob die Investition in einen Aktienfonds sich im Endeffekt lohnt oder nicht.

Die gute Nachricht: Die Aufteilung der Investition auf unterschiedliche Aktien sorgt dafür, dass das Risiko gestreut wird. Kursschwankungen einer bestimmten Aktie wirken sich deshalb bei der Investition in Aktienfonds nicht so stark aus, als beim Kauf einer einzigen Aktie. Auch Marktwissen und eine eingehende Recherche können die Chancen auf Gewinne erhöhen. In jedem Fall sollte eine Investition gut geplant sein und nur mit den nötigen Informationen und unter Beachtung sämtlicher Faktoren geschehen.

Am Ende gibt es bei keiner Art der Anlage eine hundertprozentige Sicherheit. Auch die risikoärmste Investition birgt ein gewisses Restrisiko, das Sie niemals vergessen sollten.

Wie und wo kauft man Aktienfonds?

![]()

Um Anlagen tätigen zu können, brauchen Sie immer ein Depot bei einer Bank. Einfacher geht das über einen Broker oder einen Finanzvermittler. Aktienfonds kaufen Sie am besten direkt bei spezialisierten Unternehmen, die diese Art von Operationen verwalten. Neben einem Aktienfonds haben Sie auch die Wahl aus anderen Anlagearten und allen möglichen Assets. Entscheiden Sie sich für Ihre bevorzugte Anlageform: Aktienfonds, Dachfonds, Immobilienfonds, Rentenfonds – was passt am besten zu Ihnen?

Um den Kaufprozess abzuschließen, müssen Sie eine Investition tätigen. In den Verträgen für sämtliche Arten von Investments ist oft ein minimaler und maximaler Grenzwert angegeben, der mit der Investition verbunden ist. Da Investmentfonds das Vermögen einer Gruppe von Anlegern umfassen, können Sie auch mit einer nicht so hohen Investition in erfolgreiche Aktienfonds relativ gute Ergebnisse erzielen.

Ihr Kapital ist gefährdet. Es fallen andere Gebühren an. Weitere Informationen finden Sie unter etoro.com/trading/fees.

So findet man den passenden Aktienfonds

Nach der Information hinsichtlich der bestehenden Investitionsmöglichkeiten, liegt es am Investor, die Anlageoption zu wählen, die am besten seinen Bedürfnissen und Zielen entspricht. Die besten Auskünfte über Funktionsweisen und Dynamik in diesem Bereich können die Mitarbeiter eines Finanzinstituts und erfahrene Finanzberater geben.

Behalten Sie dabei jedoch immer im Hinterkopf: Auch wenn diese Personen über ein enormes Fachwissen und Expertise verfügen, so liegt ihr Interesse trotzdem im Verkauf. Sobald auf Ihrer Seite ein Interesse besteht und Sie beginnen, sich über Ihre Möglichkeiten zu informieren, werden Ihre Ansprechpartner alles dafür tun, Ihnen die Investition so schmackhaft wie möglich zu machen. Lassen Sie sich nicht überrumpeln und bitten Sie gegebenenfalls um etwas Bedenkzeit, bevor Sie Ihr Geld investieren.

- Stimmen Sie dem Angebot eines Beraters nicht zu, wenn Sie sich nicht sicher sind, was er da genau anbietet

- Erstellen Sie eine Liste mit den Vor- und Nachteilen Ihrer Optionen

- Konzentrieren Sie sich nicht nur auf die Verkaufsposition

- Bedenken Sie sämtliche anfallende Gebühren, von der vom Manager erhobenen Provision bis hin zu Service- und Performancegebühren.

Dividenden-Ausschüttung bei Aktienfonds

Die bekanntesten Dividenden in dieser Kategorie sind die Ausschüttungsdividenden. Diese Dynamik legt fest, dass Unternehmen von Zeit zu Zeit auf ihre Investoren reagieren müssen. Dazu entnehmen sie Vermögenswerte aus ihrem Kapital und verteilen diese in bestimmten Zeitabständen (z.B. alle 3, 6 oder 12 Monate) an die Investoren.

Gehen wir einmal von einem Unternehmen aus, das jährlich Dividenden an seine Aktionäre ausschüttet. Das bedeutet, dass die Firma am Ende eines Geschäftsjahres seinen Investoren rechenschaftspflichtig ist und seine Gewinne teilen muss. Die Höhe der ausgezahlten Dividenden hängt unter anderem davon ab, wie viel Geld ein Investor in das Unternehmen angelegt hat und wie hoch die erwirtschafteten Gewinne sind. Daraus ergibt sich die Aktienfonds Rendite, von der ein Anleger profitiert.

Für wen eignet sich der Kauf von Aktienfonds?

Egal ob Kleinanleger oder sicherheitsorientierter Investor: Ob es sich bei einem Aktienfonds um die richtige Investitionsmöglichkeit handelt, kommt vor allem auf die Ziele des Anlegers an. Selbst gute Aktienfonds können ein gewisses Risiko bergen, weshalb diese Anlage sich eher für erfahrene Investoren eignet. Doch auch mit etwas Recherche und der Hilfe von kompetenten Fachkräften kann die Investition in einen Aktienfonds gelingen.

Denken Sie, wenn Sie einen Aktienfonds kaufen wollen auch daran, dass der Grad der Volatilität bei dieser Art von Anlagen wirklich hoch ist. Ein gewisses Verständnis vom Markt ist ratsam und für Einsteiger eignet sich diese Anlageform in der Regel nur bedingt.

Thesaurierend oder ausschüttend – Gewinne wieder anlegen oder die Dividenden einstreichen?

Hinsichtlich der Gewinnausschüttung wird zwischen zwei Arten von Fonds unterschieden:

- Thesaurierend: Gewinne werden erneut angelegt (reinvestiert)

- Ausschüttend: Gewinne werden regelmäßig an die Investoren ausgezahlt

Während die Anleger bei ausschüttenden Fonds von regelmäßigen Zahlungen profitieren, erhöht sich der Wert von thesaurierenden Fonds automatisch, wenn Gewinne erwirtschaftet werden. Letzteres kann vor allem auf lange Sicht Sinn ergeben. Allerdings hat der Anleger hierbei keinerlei Kontrolle über seine Investition: Die wird von Vermittlern gesteuert, die meist an einer Neubewertung der ursprünglichen Investition interessiert sind.

Anleger mit ausschüttenden Fonds haben ein Recht darauf, von Zeit zu Zeit eine Rückmeldung über ihre Erträge zu erhalten. Das bedeutet, dass in bestimmten, vorher festgesetzten Intervallen, Dividenden ausgeschüttet werden. Für den Anleger bedeutet dies eine konstante Einkommensquelle – für Unternehmen dagegen kann dies mit einer Verminderung der Liquidität einhergehen, da ein Teil des Kapitals dazu aufgewendet werden muss, Dividenden an jeden Investor auszuzahlen.

Aktienfonds kaufen oder verkaufen?

Der Kauf oder Verkauf eines Aktienfonds sollte niemals leichtfertig geschehen. Investoren sollten sich genau überlegen, was ihr Plan ist und wie sie dabei vorgehen wollen. Unsere Tipps können Ihnen dabei helfen, die richtige Entscheidung zu treffen:

- Behalten Sie Marktschwankungen im Auge

- Suchen Sie nach Ähnlichkeiten zwischen den auf dem Markt angebotenen Produkten

- Investieren Sie in die richtigen Anlagen für Ihren Bedarf

- Entscheiden Sie sich für einen Ausschüttungsfonds, der nach geografischen Faktoren bestimmt wird

- Investieren Sie nicht gleich zu Anfang einen hohen Betrag. Beginnen Sie mit kleineren Beträgen und bewerten Sie, wie sich Ihre Investition entwickelt

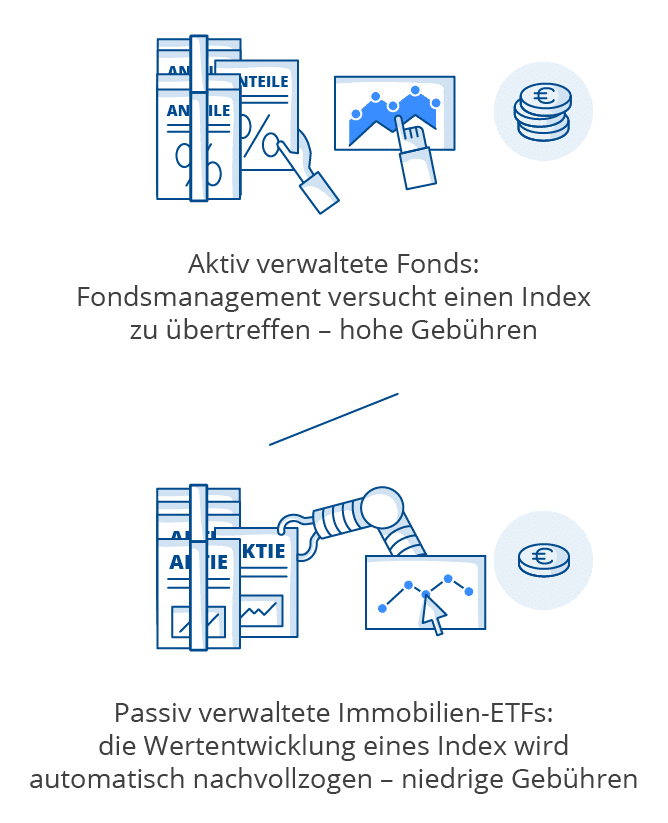

Aktiver Aktienfonds oder passiver Aktienfonds – Was ist besser?

Heute können Anleger ihre Mittel in einen ETF (Exchange Traded Fund) investieren. Im Gegensatz zu den aktiv gemanagten Aktienfonds handelt es sich dabei um passive Fonds, die einen Index lediglich nachbilden. Diese Anlage gehört zu den beliebtesten auf dem Markt.

Diese Popularität von ETFs kann unter anderem darauf zurückgeführt werden, dass deren Performance meist besser eingeschätzt wird, als bei von Fondsmanagern überwachten Aktienfonds. So können mit ETFs oft auch in einem kürzeren Zeitrahmen relativ gute Ergebnisse erzielt werden. Bei den passiven Aktienfonds entscheidet ein Algorithmus, in welche Assets investiert wird, während diese Aufgabe bei einem aktiven Aktienfonds vom Fondsmanagement übernommen wird. Daraus entstehen in der Regel höhere Kosten, als bei einem ETF – ein weiterer Grund, warum diese Anlageform immer mehr an Beliebtheit gewinnt.

Chancen von Aktienfonds

Von allen Vorteilen, die entstehen können, wenn Sie in Aktienfonds investieren, empfinden wir die folgenden als besonders wichtig:

- Aktienfonds sind dafür gemacht, die Inflation zu überstehen

- Gute Neubewertung resultiert in Ertrag oder Gewinn

- Hohe Volatilität ermöglicht, kurzfristig hohe Gewinne zu erzielen

- Zeitsparend, da die Planung vom Fondsmanagement übernommen wird

- Diversifizierte Assets sorgen für eine Streuung des Risikos

- Bessere Performance als festverzinsliche Fonds

Aktienfonds was gilt es zu beachten? Die Risiken von Aktienfonds

Während es eine Reihe von Vorteilen gibt, sollten Investoren auch etwaige Nachteile und mit Aktienfonds einhergehende Risiken bedenken:

- Dieser Fonds ist nicht dazu bestimmt, zu irgendeinem Zeitpunkt gekauft oder verkauft zu werden und sollte eher als langfristige Anlage gesehen werden

- Dem Anstieg des Umsatzes steht die Wahrscheinlichkeit eines großen Schwundes gegenüber

- Ob diversifizierte Aktien oder kumulierte Aktien, ein Verlustrisiko ist immer vorhanden

Welche Gebühren und Kosten fallen beim Kauf von Aktienfonds an?

Die mit einem Aktienfonds einhergehenden Gebühren können als Prozentsatz oder als Festpreis ausgewiesen werden. Oft hängt die Höhe der Kosten von der Investitionshöhe ab.

Die Tatsache, dass die Gebühren im Voraus eingesehen werden können, ist für Investoren äußerst praktisch. So können Sie diesen Faktor in Ihre Entscheidung für den besten Aktienfonds einfließen lassen und den Anbieter auswählen, der für Sie akzeptable Gebühren verlangt. Die Kosten unterscheiden sich bisweilen sehr stark, weshalb Sie viele Möglichkeiten haben, das für Sie passende Fondsmanagement zu finden.

Damit Sie wissen, mit welchen Gebühren Sie bei Investmentfonds rechnen müssen, haben wir eine Liste zusammengestellt:

- Ausgabeaufschlag: Einmalige Kosten für den Kauf eines Fonds

- Managementgebühr: Kosten für Organisation und Führung des Fonds

- Performance-Fee: Bonus für extrem gute Leistungen des Fondsmanagers, die hohe Gewinne erzielen

- Depotbankgebühr: Kosten für Verwahrung und Verwaltung

- Abgeltungssteuer: Auf erwirtschaftete Erträge müssen Steuern abgeführt werden. Diese behält das Fondsmanagement ein und erledigt die Begleichung

In der folgenden Tabelle finden Sie die typische Höhe der einzelnen Gebühren. Wie hoch die Kosten tatsächlich ausfallen, steht im jeweiligen Fondsvertrag:

| Gebührentyp | Maximaler Prozentsatz |

|---|---|

| Ausgabeaufschlag | 5 % |

| Managementgebühr | 2,5 % |

| Performance-Fee | Bis zu 25 % |

| Depotbankgebühr | 0,2 % |

Eine Kennziffer kann Investoren dabei helfen, die Kosten von Aktienfonds besser einzuschätzen: Die TER (Total Expense Ratio), auf Deutsch auch Gesamtkostenquote, setzt die Gebühren in Bezug zu den voraussichtlichen Gewinnen. Das kann dabei helfen, die Aktienfonds Rendite und Rentabilität abzuschätzen.

Wie hoch ist die Liquiditätsreserve in einem Aktienfonds?

Unter Liquiditätsreserve versteht man eine Strategie für Anleger. Deren Zweck ist es, genügend Ressourcen zur Verfügung zu haben, um bestimmte Situationen zu lösen: die Erhöhung von Investitionen, beispielsweise. Eine Liquiditätsreserve dient zudem als Notfallplan für den Fall, dass unvorhergesehen Umstände eintreffen.

Unter Liquiditätsreserve versteht man eine Strategie für Anleger. Deren Zweck ist es, genügend Ressourcen zur Verfügung zu haben, um bestimmte Situationen zu lösen: die Erhöhung von Investitionen, beispielsweise. Eine Liquiditätsreserve dient zudem als Notfallplan für den Fall, dass unvorhergesehen Umstände eintreffen.

Bei der Berechnung der Reserve werden sowohl Neuinvestitionen als auch Schuldentilgungen berücksichtigt. Die dabei errechneten Beträge werden nicht ausgeschüttet, sondern als Sicherheitspolster einbehalten. Treten aus irgendeinem Grund unerwartete Kosten auf, wirken sich diese nicht sofort negativ auf die Rentabilität des Fonds aus.

Was passiert mit Aktienfonds bei einer Währungsreform?

Währungsreformen werden nur selten als etwas Positives angesehen. Aktien aber haben die Fähigkeit, eine Äquivalenz zwischen dem Wert vor der Reform und dem neuen, vom Staat festgelegten Wert zu fixieren. Dies bedeutet, dass der Wert des Aktienfonds auch nach der Reform erhalten bleibt.

Braucht man einen Fondsmanager?

Der Fondsmanager ist der Entscheidungsträger wenn Sie in Aktienfonds investieren. Da sich diese Person um Ihr Vermögen kümmert, sollten Sie sie oder das Unternehmen mit Bedacht auswählen. Doch brauchen Sie wirklich immer einen Fondsmanager?

- Für die Investition in Aktienfonds

- Wenn Sie sich gerade erst mit Investmentfonds vertraut machen

- Für Beratungen

- Um die Produktverfügbarkeit zu erfragen

- Wissen, welche Optionen verfügbar sind

- Um einen Aktienindex zu verfolgen

- Für die direkte Investition in bestimmte Aktien

Anleger brauchen Geduld

Mit Investmentfonds haben Sie als Anleger die Chance, gewisse finanzielle Gewinne zu erzielen. Im Falle einer Rezession oder einer Inflation verfügen Sie besonders mit guten Aktienfonds über relativ sichere Anlagen, die von diesen beiden Faktoren nur minimal betroffen sind.

Falls Sie sich gerade erst mit der Welt der Geldanlagen vertraut machen, raten wir Ihnen dazu, kleine Geldbeträge zu investieren. Dadurch können Sie Zinsen erhalten und bereits eine erhöhte Rentabilität erreichen. Auch die Diversifizierung Ihrer Anlagen ist ein wichtiger Punkt, denn so minimieren Sie im Falle einer Abwertung das Risiko, einen finanziellen Verlust zu erleiden.

In jedem Fall wollen wir Ihnen dazu raten, langsam mit Ihren Anlagen zu beginnen und sich mit der Zeit weiter heranzutasten. Bleiben Sie über Marktbewegungen informiert und holen Sie sich Rat bei den Experten auf dem Gebiet. So lernen Sie dazu und werden auch selbst bald zum Profi!

Ihr Kapital ist gefährdet. Es fallen andere Gebühren an. Weitere Informationen finden Sie unter etoro.com/trading/fees.

FAQ – Häufig gestellte Fragen zu Aktienfonds

Welcher ist der beste Aktienfonds?

Um zu wissen, welcher der beste Aktienfonds ist, müssen Sie zunächst die Benchmarks überprüfen. Dazu können Sie sich an einen Fondsmanager wenden.

Sind Aktienfonds sinnvoll?

Trotz ihrer Volatilität gelten Aktienfonds als eine gute Anlagequelle. Eine ihrer interessantesten Eigenschaften ist ihre Inflationsresistenz.

Was ist besser: Fonds oder ETF?

Im Gegensatz zu Investmentfonds ändern ETFs ihren Kurs mehrmals am Tag. Daher ist es möglich, zu verkaufen und zu kaufen, wann immer es günstig ist. Mit ETFs sind Anleger deshalb flexibler als mit Aktienfonds und auch die Kosten sind oft niedriger als für Fonds. Aktienfonds dagegen gelten als etwas sicherer.

Sind Aktienfonds eine gute Geldanlage?

Aktienfonds können durchaus eine gute Investition sein. Mit jeder Form von Geldanlagen gehen Risiken einher. Die Investition in einen Aktienfonds erfolgt idealerweise über einen erfahrenen Fondsmanager, der die Risiken gut einschätzen kann.

Welche Aktienfonds kaufen 2021?

Die Möglichkeiten sind vielfältig. Wir empfehlen Ihnen, einen Blick auf unsere Tabelle zu werfen – so finden Sie heraus, welches die besten deutschen Aktienfonds im Jahr 2021 sind.

Zuletzt aktualisiert am 8. März 2025