Klicke Hier, um die besten Krypto Presales zu sehen, die sich in diesem Jahr verzehnfachen könnten!

Was vor ein paar Jahren noch absolut undenkbar war, könnte in naher Zukunft zur Realität werden: Kreditnehmer, die von Seiten der Bank sogar noch belohnt werden, weil sie sich für einen Baukredit entschieden haben. Die EZB-Vorgaben lassen die Bauzinsen nämlich nicht nur in Richtung 0 Prozent sinken – mitunter besteht sogar die Möglichkeit, dass demnächst negativ verzinste Kredite vergeben werden.

Kommen nun die negativ verzinsten Kredite?

Aber welche Auswirkungen hätten negativ verzinste Bau- wie Immobilienkredite? Geht man davon aus, dass der Haus- oder Wohnungskäufer Baugeld aufnimmt, wobei der Kredit hier mit einem Minus-Zins „belastet“ wird, dann gibt es von der Bank einen Rabatt. Der Kreditnehmer würde in diesem Fall also keine Zinsen bezahlen, sondern müsste am Ende nicht einmal die gesamte Kreditsumme tilgen. So hätte der Kreditnehmer zwar 220.000 Euro aufgenommen, jedoch würde sich die zurückzubezahlende Summe auf beispielsweise 219.000 Euro belaufen. Die Zinslast auf Tilgungen würde somit überhaupt keine Rolle mehr spielen.

Handelt es sich bei diesem Szenario um Zukunftsmusik oder gibt es schon derartige Kredite? Die Experten sind sich einig: noch nicht. Bei einer guten Bonität liegt der Zinssatz bei einer zehnjährigen Bindung unter 0,5 Prozent. Folgt man den Recherchen der Münchner Abendzeitung, so bereiten sich die Banken jedoch schon auf negativ verzinste Immobilienkredite vor.

Am Ende kann man wohl davon ausgehen, dass nur in den wenigsten Einzelfällen negative Immobilienzinsen eine Rolle spielen werden. Schlussendlich gibt es zahlreiche Banken, die einen Mindestzins eingeführt haben, der sich sehr wohl im positiven Bereich bewegt. Jedoch können negativ verzinste Immobilienkredite das kleinere Übel für eine Bank werden: Banken, die nämlich über Nacht Geld bei der Europäischen Zentralbank liegen haben, müssen einen erhöhten Strafzins bezahlen – dieser wurde nun angehoben und beträgt statt 0,4 Prozent nun 0,5 Prozent. „Die Banken möchten ihr Geld loswerden, weil die Europäische Zentralbank zu teuer wird“, so Max Herbst von der FMH-Finanzberatung. „Der Druck wird immer größer.“

Steigen nun die Immobilienpreise?

Die aktuelle Zinsentwicklung wird natürlich auch die Bürger ansprechen. Je niedriger nämlich der Zins ist, desto kleiner ist natürlich auch die Schuldenlast.

Natürlich hat der Immobilienboom die Immobilienkredite sehr wohl anschwellen lassen: In den letzten Jahren sind die Schulden der Deutschen um rund ein Viertel angestiegen – 2018 haben die Privathaushalte, so das Finanzministerium, 995 Milliarden Euro für die Wohnungs- oder Hausfinanzierung aufgenommen – und auch mehr und mehr Finanzierer sprießen aus dem Boden, wie diese Liste der besten lizenzierten Verleiher für Kredite in Singapur zeigt.

Doch muss man jetzt Angst haben, dass die Immobilienpreise wieder steigen? Zum aktuellen Zeitpunkt ist es unmöglich vorherzusagen, wie sich die Preise entwickeln werden. Fakt ist: Billige Finanzierungen treiben natürlich Investoren in die Branche, die aufgrund der Niedrigzinspolitik kaum noch gewinnbringenden Investitionsmöglichkeiten mehr haben und auf die Vergabe von Kurzzeitkrediten oder P2P Darlehen ausweichen müssen. Es besteht also durchaus die Gefahr, dass die Wohnungspreise steigen. Jedoch gibt es auch schon immer mehr Stimmen, die vor einer Immobilienblase warnen – so unter anderem auch der Bankenverband VÖB.

Verbraucher dürfen sich nicht täuschen lassen

Schlussendlich bleibt noch die Frage zu beantworten, wie nun der Verbraucher reagieren soll. Nur weil die aktuellen Bauzinsen niedrig sind, sollten Wohnungsinteressenten nicht gleich kaufen – die Preise sind nämlich außerordentlich hoch. Man darf zudem auch keinesfalls glauben, dass die Kredite hergeschenkt werden; in der Regel handelt es sich nämlich nur um eine Veränderung im Nachkommastellen-Bereich. Wer 250.000 Euro aufnimmt, der muss daher auch rund 250.000 Euro tilgen.

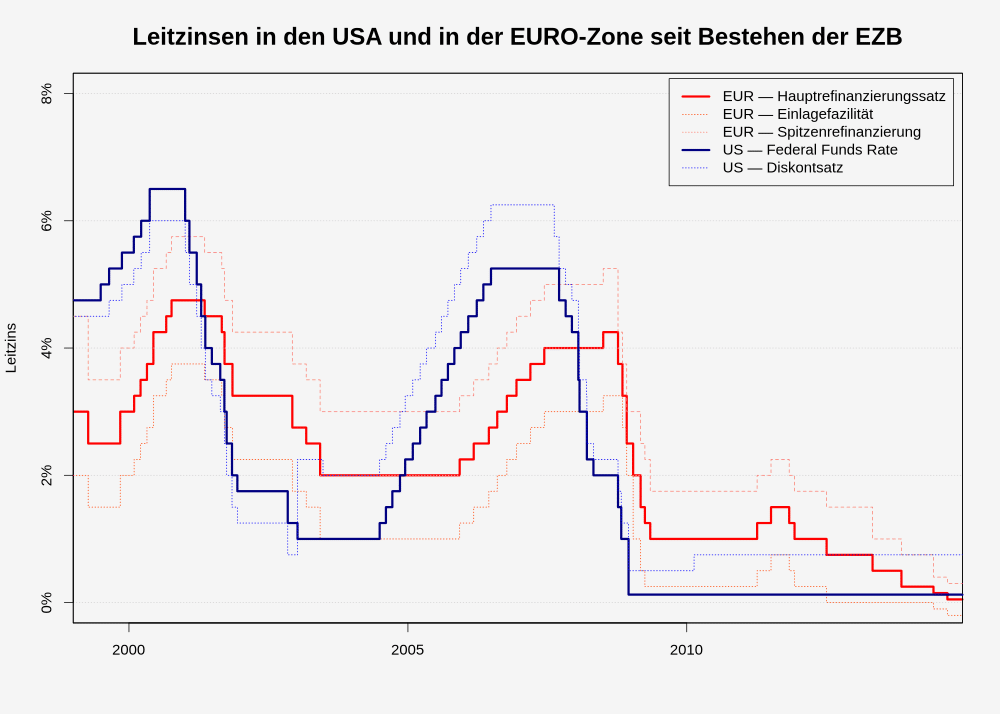

Chartquelle: https://de.wikipedia.org/wiki/Datei:LeitzinsenDE.svg

Zuletzt aktualisiert am 24. September 2019

{kind=link}

Fragen und Antworten

Sie haben eine Frage? Unser Experten-Panel beantwortet gerne Ihre Fragen.