Klicke Hier, um die besten Krypto Presales zu sehen, die sich in diesem Jahr verzehnfachen könnten!

Ethereum hat vor dem Start von The Merge offenbar einige Probleme. In seinem neuesten Bericht argumentieren die Blockchain-Analysten von Nansen allerdings, dass die meisten Bedenken weitgehend unberechtigt sind. Demnach wird der Merge dem zentralen Wertversprechen von Ethereum nicht schaden.

Weniger als zwei Tage vor der Umstellung von Ethereum auf ein Proof-of-Stake-System sind alle Augen auf den Merge gerichtet. Viele sind allerdings immer noch besorgt, ob das Upgrade den Kryptomarkt zum Positiven verändern wird.

Laut dem jüngsten Bericht des Analyseunternehmens Nansen sind die Probleme, die ein PoS-Ethereum mit sich bringen wird, nicht von der Hand zu weisen. Das Unternehmen ist jedoch der Ansicht, dass die meisten Bedenken weitgehend unberechtigt sind. Übersteht Ethereum diesen Sturm und geht als stärkere, widerstandsfähigere Blockchain daraus hervor?

Macht The Merge Ethereum zu einem stärker zentralisierten System?

Eine der hitzigsten Diskussionen rund um den Merge ist die Frage, inwieweit Ethereum dadurch zentralisiert wird.

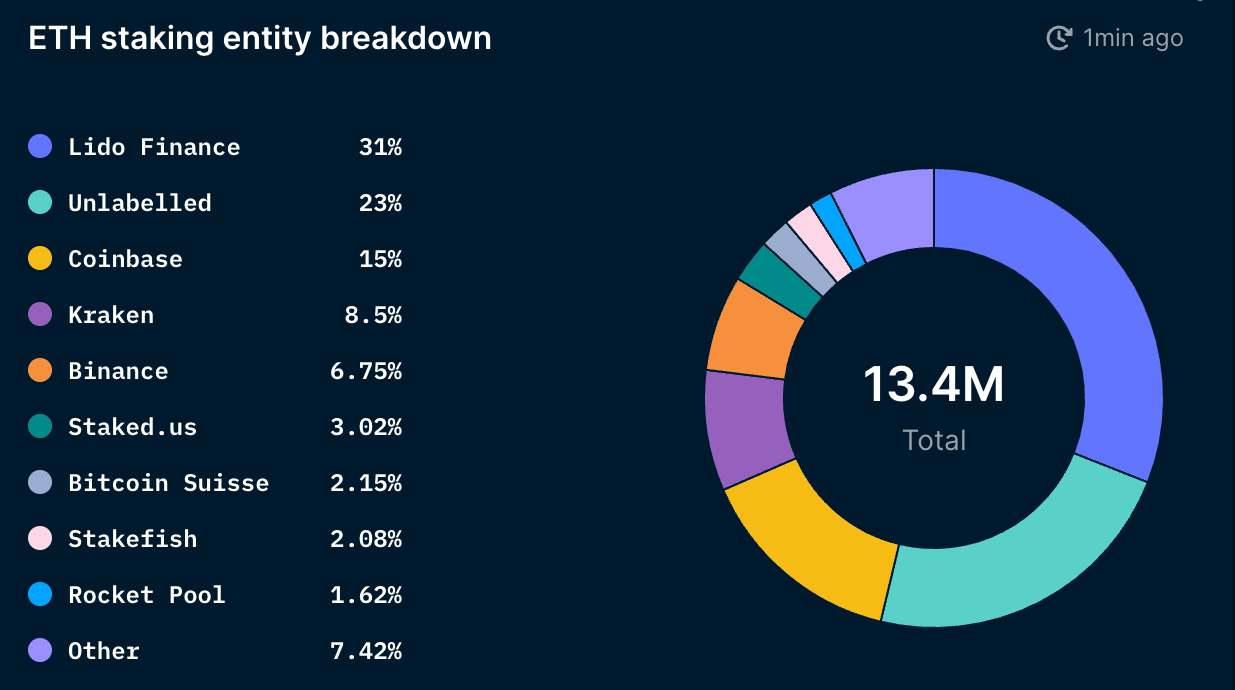

Nansen berichtet, dass etwa 80.000 eindeutige Adressen am Staking auf Ethereum teilnehmen werden. Und während diese Zahl hoch erscheint, zeigt ein Blick auf die Landschaft der zwischengeschalteten Staking-Anbieter, dass es eine ziemlich starke Zentralisierung gibt.

Insgesamt wurden 11,3% des ETH-Angebots gestakt. Das entspricht 13,5 Millionen ETH. Lido, ein dezentralisiertes Protokoll für liquides Staking, macht 31% des insgesamt gestakten ETH aus. Auf Coinbase, Kraken und Binance entfallen rund 30%.

Börsen wie Coinbase, Kraken und Binance sind verpflichtet, die Vorschriften der Länder einzuhalten, in denen sie tätig sind. Aus diesem Grund konzentriert sich der größte Teil des Marktes nicht auf die Zentralisierungsprobleme, die durch sie entstehen könnten – sondern auf die Zentralisierung, die durch dezentrale Dienste wie Lido entstehen kann.

Wenn man den Markt für liquide Staking-Lösungen näher betrachtet, wird der Anteil von Lido noch höher. Laut Nansen entfallen 47% des liquiden ETH-Stakings auf Lido. Coinbase, Kraken und Binance hingegen machen zusammen 45% aus. Ein Blick auf die Anbieter von Liquid Staking ohne die zentralen Börsen zeigt das Ausmaß der Dominanz von Lido. Auf sie entfallen 91% des Marktes für Liquid Staking.

- Ethereum

(ETH) - Preis

$3,251.21

- Marktkapitalisierung

$390.92 B

Lido ist ein Dienstleistungsanbieter, der von der Lido DAO verwaltet wird. Die ist so aufgebaut, dass sie mehrere Validator-Sets zulässt. Die Struktur der DAO macht es den Regulierungsbehörden zwar schwer, sie ins Visier zu nehmen.

Viele glauben aber, dass die Schwäche von Lido in seinem Token liegt. Nansen kommentiert in dem Bericht: Die Zentralisierung des LDO-Token-Eigentums könnte Lido verwundbar machen und es Zentralisierungsrisiken aussetzen. Die neun größten Wallets, die den LDO-Token halten, verfügen über 46% der Governance-Macht und könnten theoretisch einen erheblichen Einfluss auf die Ethereum-Validierer ausüben.

Nansen in dem Bericht:

„Wenn der Marktanteil von Lido weiter steigt, ist es möglich, dass die Lido DAO die Mehrheit der Ethereum-Validatoren hält. Dies könnte es Lido ermöglichen, Gelegenheiten wie Multi-Block-MEV zu nutzen, profitable Block-Reorgs durchzuführen und im schlimmsten Fall bestimmte Transaktionen zu zensieren, indem sie Validatoren dazu zwingt oder belohnt, nach den Wünschen von Lido zu arbeiten (via Governance). Dies könnte Probleme für das Ethereum-Netzwerk mit sich bringen.“

Wichtig anzumerken: Lido arbeitet aktiv daran, diese Zentralisierungsrisiken abzuschwächen. Die Plattform erwägt die Einführung eines Dual-Governance-Modells mit LDO und stETH. Doch anstatt stETH zu einem Governance-Token zu machen, würde es nur dazu dienen, gegen einen Vorschlag von Lido zu stimmen, der sich nachteilig auf stETH-Inhaber auswirken könnte.

The Merge: Gefahr des Ausverkaufs und der Destabilisierung?

Eine weitere große Sorge im Zusammenhang mit dem Merge ist die Möglichkeit, dass es zu einem großen Ausverkauf, einem Sell-off kommen könnte. In seinem Bericht stellt Nansen fest, dass Staker nicht in der Lage sein werden, ihr ETH auf dem Markt abzustoßen. Das gesamte gestakte ETH wird bis zum Shanghai-Upgrade, das zwischen 6 und 12 Monaten nach dem Merge stattfinden soll, gesperrt sein.

Auch die gestakten Belohnungen werden schwer zu verkaufen sein. Dem Bericht zufolge gibt es eine Warteschlange für Validierer mit etwa 6 Validierern pro Epoche. Da eine Epoche etwa 6,4 Minuten dauert, würde es etwa 300 Tage dauern, bis die 13 Millionen ETH, die gestakt wurden, abgehoben werden können.

Wenn die Staker schließlich in der Lage sind, ihre Stakings zurückzuziehen, werden nach Ansicht von Nansen höchstwahrscheinlich die illiquiden Staker verkaufen. In dem Bericht wird auch darauf hingewiesen, dass die meisten Verkäufe der Gewinnmitnahme dienen werden.

Wenn der Markt neutral oder leicht bullish bleibt, wird der Großteil des nicht abgesicherten ETH höchstwahrscheinlich vom Markt verschwinden. Selbst wenn sich die Mehrheit der illiquiden Staker zum Verkauf entschließt, machen sie nur 18% des gesamten gestakten ETH aus. Das bedeutet: Sie werden wahrscheinlich nicht die Macht haben, den Markt signifikant zu bewegen.

Ein weiteres gutes Zeichen für die Stabilität des Marktes ist laut dem Bericht die Akkumulationswelle bei den Smart-Money-Wallets und den Wallets der ETH-Millionäre und -Milliardäre. Insgesamt haben ETH-Millionäre und -Milliardäre seit Anfang des Jahres kontinuierlich Ethereum angehäuft. Smart-Money-Wallets, die in der Vergangenheit eher auf das Trading als auf die reine Akkumulation ausgerichtet waren, scheinen ihren Bestand ebenfalls zu erhöhen.

Textnachweis: Cryptoslate

Pepe Unchained - Meme Coin mit eigener Blockchain

- Einzigartiges Ökosystem: Erfolg und Wachstum von Anfang an - nicht verpassen!

- Massives passives Einkommen: Dynamische Staking-Belohnungen mit $PEPU

- Niedrige Transaktionskosten: Ethereum Layer-2 Chain mit Pepe-Meme

Meme Games - Vereint Memes mit dem olympischen Geist.

- Olympischer Memecoin für 2024: Vereint Memes mit dem olympischen Geist.

- Große Gewinne mit $MGMES: Tritt an für 25% Token-Bonus.

- Unbegrenzte Teilnahme: Mehrfachkäufe erhöhen deine Gewinnchancen.

- Setze deine Gewinne ein: Verdiene mehr durch Staking von Presale-Belohnungen.

Wienerdog - Neuester KI Memecoin

- Unendlich aufrüstbare KI-Meme-Münze mit modularen technologischen Fähigkeiten

- Riesige Einsatzprämien täglich während des Vorverkaufs verfügbar

- Der Vorverkaufspreis steigt alle zwei Tage - kaufen Sie jetzt, um vom besten Preis vor der Notierung zu profitieren

{kind=link}

Fragen und Antworten

Sie haben eine Frage? Unser Experten-Panel beantwortet gerne Ihre Fragen.